Das könnte Ihnen auch gefallen

- ArbeitsvertragDokument1 SeiteArbeitsvertraghkfNoch keine Bewertungen

- ArbeitszeugnisDokument1 SeiteArbeitszeugnishkfNoch keine Bewertungen

- Annuitaetenmethode PDFDokument3 SeitenAnnuitaetenmethode PDFhkfNoch keine Bewertungen

- Angebotsvergleich FormularDokument1 SeiteAngebotsvergleich FormularhkfNoch keine Bewertungen

- Annuitaetenmethode BewertungDokument1 SeiteAnnuitaetenmethode BewertunghkfNoch keine Bewertungen

- Anspruchsgruppen Des UnternehmensDokument1 SeiteAnspruchsgruppen Des UnternehmenshkfNoch keine Bewertungen

- Absolut Relativ Fixe KostenDokument1 SeiteAbsolut Relativ Fixe KostenhkfNoch keine Bewertungen

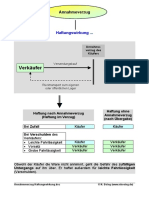

- Annahmeverzug HaftungswirkungDokument1 SeiteAnnahmeverzug HaftungswirkunghkfNoch keine Bewertungen

- Analyse Und Kritik Der GuV RechnungDokument7 SeitenAnalyse Und Kritik Der GuV RechnunghkfNoch keine Bewertungen

- Amortisationsvergleichsrechnung BewertungDokument1 SeiteAmortisationsvergleichsrechnung BewertunghkfNoch keine Bewertungen

- Analyse Und Kritik Des JADokument1 SeiteAnalyse Und Kritik Des JAhkfNoch keine Bewertungen

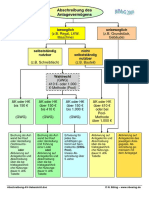

- Abschreibung Steuerrechtliche RegelungDokument1 SeiteAbschreibung Steuerrechtliche RegelunghkfNoch keine Bewertungen

- AktieDokument1 SeiteAktiehkfNoch keine Bewertungen

- AbschreibungskreislaufDokument1 SeiteAbschreibungskreislaufhkfNoch keine Bewertungen

- Abschreibungssplan FormularDokument1 SeiteAbschreibungssplan FormularhkfNoch keine Bewertungen

- Abwicklung Eines KundenauftragsDokument1 SeiteAbwicklung Eines KundenauftragshkfNoch keine Bewertungen

- Absatzwege DSSW DokumentationDokument1 SeiteAbsatzwege DSSW DokumentationhkfNoch keine Bewertungen

- AbfallwirtschaftDokument1 SeiteAbfallwirtschafthkfNoch keine Bewertungen

- Abschluss Der UmsatzsteuerDokument3 SeitenAbschluss Der UmsatzsteuerhkfNoch keine Bewertungen

- Abschreibung AV UebersichtDokument1 SeiteAbschreibung AV UebersichthkfNoch keine Bewertungen

- Absatzpolitisches InstrumentariumDokument1 SeiteAbsatzpolitisches InstrumentariumhkfNoch keine Bewertungen

- Kalkulatorische Zinsen BegruendungDokument1 SeiteKalkulatorische Zinsen BegruendunghkfNoch keine Bewertungen

- AbsatzhelferDokument1 SeiteAbsatzhelferhkfNoch keine Bewertungen

- CG BegriffeDokument4 SeitenCG BegriffehkfNoch keine Bewertungen

- ABC AnwendungsgebieteDokument1 SeiteABC AnwendungsgebietehkfNoch keine Bewertungen

- Kostenstellen Einzel Gemeinkosten PDFDokument1 SeiteKostenstellen Einzel Gemeinkosten PDFhkfNoch keine Bewertungen

- Kalkulatorische Zinsen BerechnungDokument1 SeiteKalkulatorische Zinsen BerechnunghkfNoch keine Bewertungen

- Kalkulatorische WagnisseDokument1 SeiteKalkulatorische WagnissehkfNoch keine Bewertungen

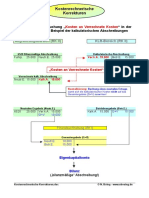

- Kostenrechnerische KorrekturenDokument1 SeiteKostenrechnerische KorrekturenhkfNoch keine Bewertungen

- TN PräsentationDokument6 SeitenTN PräsentationhkfNoch keine Bewertungen