Das könnte Ihnen auch gefallen

- Die Studentensteuererklärung - Nichtstun heißt Geld verschenVon EverandDie Studentensteuererklärung - Nichtstun heißt Geld verschenNoch keine Bewertungen

- Die Steuererklärung der Rentner: Wie lässt sich Renten-Steuer vermeiden?Von EverandDie Steuererklärung der Rentner: Wie lässt sich Renten-Steuer vermeiden?Noch keine Bewertungen

- Lohnabrechnung - April 2023, 3585 Abdulkadir Salad HajiriDokument1 SeiteLohnabrechnung - April 2023, 3585 Abdulkadir Salad Hajiriabdulkadirsalad21Noch keine Bewertungen

- Lohn NovemberDokument1 SeiteLohn NovembererenNoch keine Bewertungen

- Komplexe Aufgaben Lösungen Kapitel 3Dokument10 SeitenKomplexe Aufgaben Lösungen Kapitel 3Viktoriia HalchenkoNoch keine Bewertungen

- Lohnabrechnung - September 2022, 2055 Evelio Castro CastañoDokument1 SeiteLohnabrechnung - September 2022, 2055 Evelio Castro CastañoEvelio CastroNoch keine Bewertungen

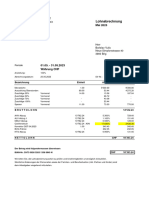

- Storax MusterabrechnungDokument13 SeitenStorax MusterabrechnungtempNoch keine Bewertungen

- Lohnabrechnung November 2019: MA-Kat.: Ungelernte MA / Normales GebietDokument2 SeitenLohnabrechnung November 2019: MA-Kat.: Ungelernte MA / Normales Gebietvelerd telaNoch keine Bewertungen

- Abrechnung 2023 2 0Dokument1 SeiteAbrechnung 2023 2 0despinap1979Noch keine Bewertungen

- 0Dokument1 Seite0Roba scribidNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 12 DezemberDokument1 SeiteBrutto-Netto-Abrechnung 2023 12 Dezemberajmal.dielawariNoch keine Bewertungen

- LohnabrechnungDokument1 SeiteLohnabrechnungRuben Jorge Ramos Semedo CostaNoch keine Bewertungen

- Lohnabrechnungen 12304566 202109Dokument1 SeiteLohnabrechnungen 12304566 202109Tako KakhetelidzeNoch keine Bewertungen

- en 2024-01 20240123 110839Dokument1 Seiteen 2024-01 20240123 110839sailerhubernicoleNoch keine Bewertungen

- Antrag - DE 5352 9722 00Dokument3 SeitenAntrag - DE 5352 9722 00Elisabeth Thiede100% (1)

- Invoice 629762878Dokument3 SeitenInvoice 629762878roesli.walderNoch keine Bewertungen

- 2020 20901 Berechnung 1Dokument2 Seiten2020 20901 Berechnung 1IrisaNoch keine Bewertungen

- Abrechnung 96534 2021 3Dokument1 SeiteAbrechnung 96534 2021 3Nicola AzzaritoNoch keine Bewertungen

- September 2014 v2Dokument2 SeitenSeptember 2014 v2ererererrrrrrNoch keine Bewertungen

- JanuàrDokument3 SeitenJanuàrKrisztina KertészNoch keine Bewertungen

- Paulo Lohn FebruarDokument1 SeitePaulo Lohn FebruarAnna Clara rodriguesNoch keine Bewertungen

- Adobe Scan 12. Okt. 2023Dokument3 SeitenAdobe Scan 12. Okt. 2023dritonhalimi1995Noch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 11 NovemberDokument1 SeiteBrutto-Netto-Abrechnung 2023 11 Novemberzmv6cyknhgNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 12 DezemberDokument1 SeiteBrutto-Netto-Abrechnung 2023 12 Dezemberzmv6cyknhgNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 09 SeptemberDokument1 SeiteBrutto-Netto-Abrechnung 2023 09 SeptemberleonardocammarataNoch keine Bewertungen

- Übungsbeispiele Gehaltsabrechung-JahressechstelDokument3 SeitenÜbungsbeispiele Gehaltsabrechung-JahressechstelFabian PröllNoch keine Bewertungen

- PayslipDokument1 SeitePayslipElfawizzyNoch keine Bewertungen

- La 202210 Id66416520720 14Dokument3 SeitenLa 202210 Id66416520720 14Nicolae DecianuNoch keine Bewertungen

- Vorprobelã Sung 1Dokument4 SeitenVorprobelã Sung 1jssr6p46yvNoch keine Bewertungen

- Invoice 623451309 PDFDokument3 SeitenInvoice 623451309 PDFMoutasem GhNoch keine Bewertungen

- Gehalt PDFDokument3 SeitenGehalt PDFWilliam Berry100% (1)

- Brutto-Netto-Abrechnung 2023 11 NovemberDokument1 SeiteBrutto-Netto-Abrechnung 2023 11 Novemberajmal.dielawariNoch keine Bewertungen

- LOHI - Bayern - MitgliederInformationen - 2020 2Dokument6 SeitenLOHI - Bayern - MitgliederInformationen - 2020 2Andreas BohrerNoch keine Bewertungen

- Rechnung 177414 20230904 216312567Dokument2 SeitenRechnung 177414 20230904 216312567susimposterNoch keine Bewertungen

- Abrechnung 2023 5 0Dokument1 SeiteAbrechnung 2023 5 0badijozsef8Noch keine Bewertungen

- Saeule 3a Mit Etf Selber VerwaltenDokument26 SeitenSaeule 3a Mit Etf Selber VerwaltenSponge BobNoch keine Bewertungen

- Lohndokument Unter Die Lupe GenommenDokument25 SeitenLohndokument Unter Die Lupe GenommenmanouyuukiNoch keine Bewertungen

- Paulo Lohn März PDFDokument1 SeitePaulo Lohn März PDFAnna Clara rodriguesNoch keine Bewertungen

- Lohnabrechnung 2023: VertraulichDokument1 SeiteLohnabrechnung 2023: VertraulichAnna Clara rodriguesNoch keine Bewertungen

- Formular 103 - 2022Dokument3 SeitenFormular 103 - 2022William Walter HunzikerNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 10 OktoberDokument1 SeiteBrutto-Netto-Abrechnung 2023 10 Oktoberajmal.dielawariNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2024 01 JanuarDokument1 SeiteBrutto-Netto-Abrechnung 2024 01 Januarajmal.dielawariNoch keine Bewertungen

- Entgeltabrechnung 2022 10 3Dokument2 SeitenEntgeltabrechnung 2022 10 3Adem JasicNoch keine Bewertungen

- L Oh Nab RechnungDokument1 SeiteL Oh Nab Rechnungchristian.broseNoch keine Bewertungen

- ErgebnisDokument1 SeiteErgebnisDanny JJNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 09 SeptemberDokument2 SeitenBrutto-Netto-Abrechnung 2023 09 Septemberajmal.dielawariNoch keine Bewertungen

- Abrechnung 2021 7 0Dokument1 SeiteAbrechnung 2021 7 0chef Sandi MarianNoch keine Bewertungen

- M170K943 - 2023-12-12T152808.476Dokument1 SeiteM170K943 - 2023-12-12T152808.476raresmihaigabriel2018Noch keine Bewertungen

- BruttoNetto-Bezuege 2021 06 JuniDokument1 SeiteBruttoNetto-Bezuege 2021 06 JuniShehryaar SharifNoch keine Bewertungen

- Brutto-Netto-Abrechnung 2023 08 AugustDokument1 SeiteBrutto-Netto-Abrechnung 2023 08 Augustajmal.dielawariNoch keine Bewertungen

- Beitragsinformation Zu Ihrer Kraftfahrtversicherung: Kennzeichen KA MN 9797Dokument2 SeitenBeitragsinformation Zu Ihrer Kraftfahrtversicherung: Kennzeichen KA MN 9797Muhammad Tahir AliNoch keine Bewertungen

- Ent GeltDokument1 SeiteEnt GeltarndtNoch keine Bewertungen

- Lohn 01-2023Dokument1 SeiteLohn 01-2023Florin GheorgheNoch keine Bewertungen

- Personalverrechnung - Teil 2Dokument18 SeitenPersonalverrechnung - Teil 2api-3787402Noch keine Bewertungen

- Lohnabrechnung Von BewerberDokument4 SeitenLohnabrechnung Von BewerberArnaud KevinNoch keine Bewertungen

- 20091201Dokument1 Seite20091201mnbvbmbnmbnmNoch keine Bewertungen

- Aldi0002 S 1454154-1Dokument2 SeitenAldi0002 S 1454154-1nivadrofail6Noch keine Bewertungen

- Abrechnung 2023 2 0Dokument2 SeitenAbrechnung 2023 2 0Dario FrikNoch keine Bewertungen

- Lohnabrechnung Vulic Borislav 05.2023Dokument1 SeiteLohnabrechnung Vulic Borislav 05.2023Borislav VulicNoch keine Bewertungen

- VIACTIV-461 MuS Onl Download Grenzwertblatt V2Dokument1 SeiteVIACTIV-461 MuS Onl Download Grenzwertblatt V2tuturiNoch keine Bewertungen

- Buchungen Im PersonalbereichDokument24 SeitenBuchungen Im PersonalbereichJavier CarreraNoch keine Bewertungen

- ArbeitsbescheinigungDokument6 SeitenArbeitsbescheinigungAlex DosenovicNoch keine Bewertungen

- Verdienstbescheinigung-Kiz5 Ba031770Dokument2 SeitenVerdienstbescheinigung-Kiz5 Ba031770ai7640588Noch keine Bewertungen

- WiedereingliederungDokument116 SeitenWiedereingliederungJudgeMaskNoch keine Bewertungen

- Stellenausschreibung BK SG EzDokument2 SeitenStellenausschreibung BK SG EzIuliu HINoch keine Bewertungen

- Arbeiten in Deutschland Und Vertragslosen AuslandDokument40 SeitenArbeiten in Deutschland Und Vertragslosen AuslandkorudzhalievaNoch keine Bewertungen

- Lohnsteuerbescheinigung 2023 12 DezemberDokument1 SeiteLohnsteuerbescheinigung 2023 12 Dezemberzmv6cyknhgNoch keine Bewertungen

- Notatki Na PNJNDokument3 SeitenNotatki Na PNJNAleksandra ChciukNoch keine Bewertungen

- WeiterbewilligungalgiiDokument4 SeitenWeiterbewilligungalgiimarcel100% (1)