Das könnte Ihnen auch gefallen

- Gliederung Bilanz-1Dokument1 SeiteGliederung Bilanz-1wfmtbq22gjNoch keine Bewertungen

- IFS Ing.-Vertriebsbüro Für EDV-Software-Technik GMBHDokument3 SeitenIFS Ing.-Vertriebsbüro Für EDV-Software-Technik GMBHjuangabriel.211987Noch keine Bewertungen

- SDA Software Design Ahnert GMBHDokument3 SeitenSDA Software Design Ahnert GMBHjuangabriel.211987Noch keine Bewertungen

- Praxisfall 3 IEP-FinanzbuchhaltungDokument5 SeitenPraxisfall 3 IEP-FinanzbuchhaltungScribdTranslationsNoch keine Bewertungen

- K3Dokument2 SeitenK3quirin hohmannNoch keine Bewertungen

- Jahresbericht 2012Dokument62 SeitenJahresbericht 2012Raimund KlapdorNoch keine Bewertungen

- Balance General Por Empresa Financiera: ActivoDokument20 SeitenBalance General Por Empresa Financiera: ActivoLIMANoch keine Bewertungen

- HGB Anhang Volkswagen AG 2021 - deDokument82 SeitenHGB Anhang Volkswagen AG 2021 - deSaeedArshadiNoch keine Bewertungen

- BilanzkontenDokument2 SeitenBilanzkontenAnisaNoch keine Bewertungen

- Jahresbericht 2011Dokument62 SeitenJahresbericht 2011Raimund KlapdorNoch keine Bewertungen

- Orbit Software GMBHDokument3 SeitenOrbit Software GMBHjuangabriel.211987Noch keine Bewertungen

- Aufgabe 6: Gewinn - Und Verlustrechnung Und KapitalflussrechnungDokument4 SeitenAufgabe 6: Gewinn - Und Verlustrechnung Und KapitalflussrechnungScribdTranslationsNoch keine Bewertungen

- Aufgaben 1-19 - Zusatz - ControllingDokument61 SeitenAufgaben 1-19 - Zusatz - ControllingANoch keine Bewertungen

- Jahresbericht 2010Dokument60 SeitenJahresbericht 2010Raimund KlapdorNoch keine Bewertungen

- DEHU Curing MDokument22 SeitenDEHU Curing MABDOPORSNoch keine Bewertungen

- Anlage KAP 2022Dokument3 SeitenAnlage KAP 2022Alexandrina CaptiuNoch keine Bewertungen

- Jahresbericht 2009Dokument62 SeitenJahresbericht 2009Raimund KlapdorNoch keine Bewertungen

- 670 - 15600 - 000 - 746190 - 202210 - 20221109 - 134946 - Formular Plus 2Dokument4 Seiten670 - 15600 - 000 - 746190 - 202210 - 20221109 - 134946 - Formular Plus 2jdvfmpxx84Noch keine Bewertungen

- Bilant La 31 12 2021Dokument2 SeitenBilant La 31 12 2021Sorin RadulescuNoch keine Bewertungen

- Eigene ZusammenfassungDokument31 SeitenEigene ZusammenfassungDiana SchatzNoch keine Bewertungen

- BuchhaltungDokument31 SeitenBuchhaltunggloria pNoch keine Bewertungen

- FiBu Vorlesung 2-3Dokument14 SeitenFiBu Vorlesung 2-3Victor MüllerNoch keine Bewertungen

- Apln Q1 2021 SPDDokument116 SeitenApln Q1 2021 SPDSherly YuztinNoch keine Bewertungen

- Principal of AccountingDokument5 SeitenPrincipal of Accountingpear280847Noch keine Bewertungen

- EröffnungsbilanzkontoDokument8 SeitenEröffnungsbilanzkontoNEMESIS INVICTUSNoch keine Bewertungen

- Nova Sedes Wohnungsbau Bilanz 2008Dokument6 SeitenNova Sedes Wohnungsbau Bilanz 2008Nova SedesNoch keine Bewertungen

- APL Software Gesellschaft Mit Beschränkter HaftungDokument2 SeitenAPL Software Gesellschaft Mit Beschränkter Haftungjuangabriel.211987Noch keine Bewertungen

- PT Edelweiss-1Dokument15 SeitenPT Edelweiss-1syifaNoch keine Bewertungen

- 4.3 Buchung Auf ErfolgskontenDokument6 Seiten4.3 Buchung Auf ErfolgskontenTiTOMNoch keine Bewertungen

- CTB CAMTEC Software GMBH BerlinDokument4 SeitenCTB CAMTEC Software GMBH Berlinjuangabriel.211987Noch keine Bewertungen

- Zusammenfassung BuchführungDokument47 SeitenZusammenfassung BuchführungHanna MichaelNoch keine Bewertungen

- Problem Der BuchhaltungszyklusüberprüfungDokument28 SeitenProblem Der BuchhaltungszyklusüberprüfungScribdTranslationsNoch keine Bewertungen

- Vorlesung (Bis Folie 14)Dokument3 SeitenVorlesung (Bis Folie 14)sevin.aksoy63Noch keine Bewertungen

- 02 ERW Skript Kap #4Dokument13 Seiten02 ERW Skript Kap #4Joey NguyenNoch keine Bewertungen

- Einheit 2 - Praktischer Fall Klasse 4. Esmaca SaDokument3 SeitenEinheit 2 - Praktischer Fall Klasse 4. Esmaca SaScribdTranslationsNoch keine Bewertungen

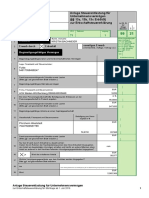

- Anlage Steuerentlastung Fuer Unternehmensvermoegen Zur Erbschaftsteuererklaerung PDFDokument3 SeitenAnlage Steuerentlastung Fuer Unternehmensvermoegen Zur Erbschaftsteuererklaerung PDFGOWTHAM NEMANINoch keine Bewertungen

- Skript Teil 3 - Finanzwesen (51 Folien)Dokument51 SeitenSkript Teil 3 - Finanzwesen (51 Folien)Midya HusseinNoch keine Bewertungen

- Chapitre Sur Le Bilan Comptable Et Calcul Des Ratios de GestionDokument5 SeitenChapitre Sur Le Bilan Comptable Et Calcul Des Ratios de GestionCHRISTY45Noch keine Bewertungen

- DIN Software GMBHDokument6 SeitenDIN Software GMBHjuangabriel.211987Noch keine Bewertungen

- Logim GMBH Software Und AutomatisierungDokument2 SeitenLogim GMBH Software Und Automatisierungjuangabriel.211987Noch keine Bewertungen

- MTS Mathematisch Technische Software-Entwicklung GMBHDokument3 SeitenMTS Mathematisch Technische Software-Entwicklung GMBHjuangabriel.211987Noch keine Bewertungen

- Beispiel Für Eine AbschlussprüfungDokument5 SeitenBeispiel Für Eine AbschlussprüfungScribdTranslationsNoch keine Bewertungen

- Correction Des Soldes: Démarche Effectuée Par M. AHMEDDokument2 SeitenCorrection Des Soldes: Démarche Effectuée Par M. AHMEDafaf mtNoch keine Bewertungen

- Engelmann - BA 2007Dokument7 SeitenEngelmann - BA 2007in_daHouseNoch keine Bewertungen

- Steuerlehre 1Dokument11 SeitenSteuerlehre 1jan RistauNoch keine Bewertungen

- 2021-10-01 SID Rewe HS21 Stud-o-LösDokument45 Seiten2021-10-01 SID Rewe HS21 Stud-o-LöslaneherdeNoch keine Bewertungen

- Kunjaw - Bandung Computer - 2022 .Dokument36 SeitenKunjaw - Bandung Computer - 2022 .riyadi100% (1)

- EBS Two Channel ModuleDokument1 SeiteEBS Two Channel ModuleRonit ManojcumarNoch keine Bewertungen

- Fact Sheet IShares MSCI World CHF Hedged ETF Acc IE00B8BVCK12 de 20180430Dokument2 SeitenFact Sheet IShares MSCI World CHF Hedged ETF Acc IE00B8BVCK12 de 20180430Sponge BobNoch keine Bewertungen

- Einführung Bilanz Und GuVDokument53 SeitenEinführung Bilanz Und GuVolst100% (6)

- LK Auto 2021Dokument104 SeitenLK Auto 2021lajika rohimikNoch keine Bewertungen

- HNS Hardware Netzwerke Software GMBHDokument4 SeitenHNS Hardware Netzwerke Software GMBHjuangabriel.211987Noch keine Bewertungen

- 04 Aktiengesellschaft 2019Dokument7 Seiten04 Aktiengesellschaft 2019Milan DeutschNoch keine Bewertungen

- 05 Finance V2.6.8Dokument179 Seiten05 Finance V2.6.8Moineau OiseauNoch keine Bewertungen

- Impuls Application Software Production GMBHDokument2 SeitenImpuls Application Software Production GMBHjuangabriel.211987Noch keine Bewertungen

- Kapitel 5Dokument138 SeitenKapitel 5ScribdTranslationsNoch keine Bewertungen

- WirtschaftDokument10 SeitenWirtschaftChrizzyNoch keine Bewertungen

- NRB672 01Dokument1 SeiteNRB672 01decopumpsNoch keine Bewertungen

- Dokumen Pendukung Paket BDokument10 SeitenDokumen Pendukung Paket BReva FatriaNoch keine Bewertungen