Das könnte Ihnen auch gefallen

- Finanzmanagement souverän meistern: Finanz- und Kostenmanagement erfolgreich umsetzenVon EverandFinanzmanagement souverän meistern: Finanz- und Kostenmanagement erfolgreich umsetzenNoch keine Bewertungen

- Kapitel 5Dokument138 SeitenKapitel 5ScribdTranslationsNoch keine Bewertungen

- Ü2 Dynamische InvestitionsrechenverfahrenDokument5 SeitenÜ2 Dynamische InvestitionsrechenverfahrenRich Ie 196Noch keine Bewertungen

- Ha (02.05)Dokument3 SeitenHa (02.05)gialinhdoan297Noch keine Bewertungen

- Jahresabschluss - HAK IV - AngabeDokument14 SeitenJahresabschluss - HAK IV - AngabeGerdNoch keine Bewertungen

- Praxisfall 3 IEP-FinanzbuchhaltungDokument5 SeitenPraxisfall 3 IEP-FinanzbuchhaltungScribdTranslationsNoch keine Bewertungen

- Wu NRDokument61 SeitenWu NRvisaslaveNoch keine Bewertungen

- 4.3 Buchung Auf ErfolgskontenDokument6 Seiten4.3 Buchung Auf ErfolgskontenTiTOMNoch keine Bewertungen

- BuchhaltungDokument31 SeitenBuchhaltunggloria pNoch keine Bewertungen

- Ü1 Dynamische InvestitionsrechenverfahrenDokument5 SeitenÜ1 Dynamische InvestitionsrechenverfahrenRich Ie 196Noch keine Bewertungen

- Rw-SaDokument8 SeitenRw-Saapi-3696892100% (1)

- Master - Prüfung. Klausur Zur Vorlesung Und Übung Konzernrechnungslegung Nach HGB O. Univ.-Prof. Dr. Rer. Pol.Dokument12 SeitenMaster - Prüfung. Klausur Zur Vorlesung Und Übung Konzernrechnungslegung Nach HGB O. Univ.-Prof. Dr. Rer. Pol.Hind TebbaiNoch keine Bewertungen

- Praxisbeispiele Zu IFRS 3Dokument9 SeitenPraxisbeispiele Zu IFRS 3ScribdTranslationsNoch keine Bewertungen

- Gewinn - Und Verlustkonto (Teil 2)Dokument2 SeitenGewinn - Und Verlustkonto (Teil 2)GamidnaNoch keine Bewertungen

- Probeklausur FinInv MitlösungenDokument10 SeitenProbeklausur FinInv Mitlösungenpalladium0Noch keine Bewertungen

- Handlers BeispieleDokument35 SeitenHandlers BeispieleChristtianNoch keine Bewertungen

- LE5 Fallstudie Mit LösungenDokument16 SeitenLE5 Fallstudie Mit Lösungenera.zq2Noch keine Bewertungen

- HGB Anhang Volkswagen AG 2021 - deDokument82 SeitenHGB Anhang Volkswagen AG 2021 - deSaeedArshadiNoch keine Bewertungen

- 2022 D AufgabenDokument122 Seiten2022 D AufgabenNastyaNoch keine Bewertungen

- A8b475fb6314f46b2bbb4bd0803519823u (1)Dokument2 SeitenA8b475fb6314f46b2bbb4bd0803519823u (1)automobilegollcNoch keine Bewertungen

- Du Pont Und Kennzahlenset ArbeitsblattDokument11 SeitenDu Pont Und Kennzahlenset ArbeitsblattDietmar LengauerNoch keine Bewertungen

- Überarbeitung Von Kapitel 9, Teil 1Dokument5 SeitenÜberarbeitung Von Kapitel 9, Teil 1ScribdTranslationsNoch keine Bewertungen

- Aufgaben - 02 - Lösung Buchung Auf BestandskontenDokument7 SeitenAufgaben - 02 - Lösung Buchung Auf BestandskontendimitriosmatlasNoch keine Bewertungen

- Fallstudie 1 6.8 Arbeitsunterlage PDFDokument10 SeitenFallstudie 1 6.8 Arbeitsunterlage PDFCatalin LeucutaNoch keine Bewertungen

- RechnungswesenDokument4 SeitenRechnungswesenalex23lyonNoch keine Bewertungen

- Übung 2 (BWL)Dokument4 SeitenÜbung 2 (BWL)LiK3_a_RoCkStArNoch keine Bewertungen

- Schulaufgabe - L - SungenDokument4 SeitenSchulaufgabe - L - SungenNatsuNoch keine Bewertungen

- Externes RechnungswesenDokument7 SeitenExternes RechnungswesenHeikoNoch keine Bewertungen

- Contabilità riassuntiDokument22 SeitenContabilità riassuntimatilderossi761Noch keine Bewertungen

- Notiz 08.06.2023Dokument6 SeitenNotiz 08.06.2023hkfn6vtkpyNoch keine Bewertungen

- Nova Sedes Wohnungsbau Bilanz 2008Dokument6 SeitenNova Sedes Wohnungsbau Bilanz 2008Nova SedesNoch keine Bewertungen

- Nova Sedes Wohnungsbau Bilanz 2010Dokument6 SeitenNova Sedes Wohnungsbau Bilanz 2010Nova SedesNoch keine Bewertungen

- Bilanzbericht IQ Investment AG 2010Dokument3 SeitenBilanzbericht IQ Investment AG 2010whiskey7upNoch keine Bewertungen

- Modulabschlussklausur BB02 SS2018Dokument2 SeitenModulabschlussklausur BB02 SS2018Elena RNoch keine Bewertungen

- Übungen 7A1 Und 7B1: Kapitel 7Dokument9 SeitenÜbungen 7A1 Und 7B1: Kapitel 7ScribdTranslationsNoch keine Bewertungen

- FinanzworkshopDokument10 SeitenFinanzworkshopScribdTranslationsNoch keine Bewertungen

- Steuerrechner Vor SteuernDokument10 SeitenSteuerrechner Vor Steuernqkzcnp8xjyNoch keine Bewertungen

- bUCHFUHRUNG GERMANADokument76 SeitenbUCHFUHRUNG GERMANAMike WentzNoch keine Bewertungen

- Lös 10 Abschr Hundeschule Susanne Bolliger AG 4 Dez 2022.Dokument4 SeitenLös 10 Abschr Hundeschule Susanne Bolliger AG 4 Dez 2022.Diego BlandolinoNoch keine Bewertungen

- Theorie+Und+Aufgaben+Abschreibung DirektDokument20 SeitenTheorie+Und+Aufgaben+Abschreibung DirektCatie KatzeNoch keine Bewertungen

- Übungsbeispiele ABWLDokument5 SeitenÜbungsbeispiele ABWLnatasadjukiccNoch keine Bewertungen

- Konzernabschluss 2010 ISOVOLTAICDokument57 SeitenKonzernabschluss 2010 ISOVOLTAICsignalhucksterNoch keine Bewertungen

- 13.4.2023 Präs GewerbesteuerDokument13 Seiten13.4.2023 Präs GewerbesteuerKerstin RitterNoch keine Bewertungen

- Antworten Zur Modulbewertung - Gruppenkonten 2Dokument10 SeitenAntworten Zur Modulbewertung - Gruppenkonten 2ScribdTranslationsNoch keine Bewertungen

- BilanzanhangDokument5 SeitenBilanzanhangSued-Tiroler FreiheitNoch keine Bewertungen

- BWL PrüfungDokument7 SeitenBWL PrüfungFritz MarquezNoch keine Bewertungen

- 2022 D LösungenDokument99 Seiten2022 D LösungenNastyaNoch keine Bewertungen

- 6-3 - integriertes-Budget-S217-Ü6-09 - KopieDokument3 Seiten6-3 - integriertes-Budget-S217-Ü6-09 - Kopiejeh60456Noch keine Bewertungen

- CH05 ProblemDokument2 SeitenCH05 ProblemTuyền Võ ThanhNoch keine Bewertungen

- 10.1007978 3 658 25679 1 150 200Dokument51 Seiten10.1007978 3 658 25679 1 150 200NikhilNoch keine Bewertungen

- In Der FerneDokument135 SeitenIn Der FerneScribdTranslationsNoch keine Bewertungen

- Abschlussprojekt Von Miguel IbacacheDokument10 SeitenAbschlussprojekt Von Miguel IbacacheScribdTranslationsNoch keine Bewertungen

- 10 A GewinnermittlungDokument1 Seite10 A GewinnermittlungMartin ZaehNoch keine Bewertungen

- Verhältnisanalyse - Übung Mit 10 FragenDokument11 SeitenVerhältnisanalyse - Übung Mit 10 FragenScribdTranslationsNoch keine Bewertungen

- 3 161018 - Übung - GewerbesteuerDokument3 Seiten3 161018 - Übung - GewerbesteuerJan LoockNoch keine Bewertungen

- Rip Lösung Teil 1Dokument23 SeitenRip Lösung Teil 1stuecke100% (1)

- CashflowDokument4 SeitenCashflowScribdTranslationsNoch keine Bewertungen

- Beispiele Rechnungswesen1 3Dokument23 SeitenBeispiele Rechnungswesen1 3kx7njxb7zhNoch keine Bewertungen

- AMC I Rep (AC Teil)Dokument22 SeitenAMC I Rep (AC Teil)kathipetiNoch keine Bewertungen

- 2-1 Maynard Company (A)Dokument1 Seite2-1 Maynard Company (A)ScribdTranslationsNoch keine Bewertungen

- Internationale SteuerechtbeispieleDokument154 SeitenInternationale SteuerechtbeispieleDietmar LengauerNoch keine Bewertungen

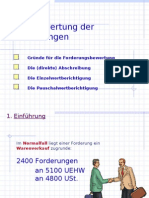

- ForderungsbewertungDokument34 SeitenForderungsbewertungapi-3699915100% (3)

- Multilingual GlossaryDokument52 SeitenMultilingual GlossarybacktransNoch keine Bewertungen

- 10.1007@978 3 658 25679 1 PDFDokument488 Seiten10.1007@978 3 658 25679 1 PDFNikhil100% (2)

- Weniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookVon EverandWeniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookBewertung: 4 von 5 Sternen4/5 (8)

- Wie macht man aus 5000 Euro eine Million?Von EverandWie macht man aus 5000 Euro eine Million?Bewertung: 5 von 5 Sternen5/5 (1)

- Das Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Von EverandDas Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Noch keine Bewertungen

- Die Blockchain-Revolution: Wie die Technologie hinter Bitcoin nicht nur das Finanzsystem, sondern die ganze Welt verändertVon EverandDie Blockchain-Revolution: Wie die Technologie hinter Bitcoin nicht nur das Finanzsystem, sondern die ganze Welt verändertBewertung: 3.5 von 5 Sternen3.5/5 (4)

- Der Börse einen Schritt voraus - Neuauflage: Wie auch Sie mit Aktien verdienen können!Von EverandDer Börse einen Schritt voraus - Neuauflage: Wie auch Sie mit Aktien verdienen können!Bewertung: 4 von 5 Sternen4/5 (217)

- Der perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageVon EverandDer perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageNoch keine Bewertungen

- Die Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenVon EverandDie Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenBewertung: 4 von 5 Sternen4/5 (2)

- Launch: Die ultimative Anleitung für das E-Mail-MarketingVon EverandLaunch: Die ultimative Anleitung für das E-Mail-MarketingBewertung: 5 von 5 Sternen5/5 (1)

- Der Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemVon EverandDer Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemBewertung: 5 von 5 Sternen5/5 (2)

- Das E-Commerce Buch: Marktanalysen - Geschäftsmodelle - StrategienVon EverandDas E-Commerce Buch: Marktanalysen - Geschäftsmodelle - StrategienBewertung: 5 von 5 Sternen5/5 (1)

- Case Study Training: 40 Fallstudien zur Vorbereitung auf das Bewerbungsgespräch im ConsultingVon EverandCase Study Training: 40 Fallstudien zur Vorbereitung auf das Bewerbungsgespräch im ConsultingNoch keine Bewertungen

- PRINCE2: Leitfaden zur methodischen PrüfungsvorbereitungVon EverandPRINCE2: Leitfaden zur methodischen PrüfungsvorbereitungBewertung: 5 von 5 Sternen5/5 (1)

- Perspektive Unternehmensberatung 2017: Case Studies, Branchenüberblick und Erfahrungsbericht zum Einstieg ins ConsultingVon EverandPerspektive Unternehmensberatung 2017: Case Studies, Branchenüberblick und Erfahrungsbericht zum Einstieg ins ConsultingBewertung: 4 von 5 Sternen4/5 (1)

- Existenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitVon EverandExistenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitNoch keine Bewertungen

- Swingtrading mit dem 4-Stunden-Chart: Die vollständige SerieVon EverandSwingtrading mit dem 4-Stunden-Chart: Die vollständige SerieNoch keine Bewertungen

- Die SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenVon EverandDie SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenNoch keine Bewertungen

- Führungstechniken, Führungsstile, Führungmethoden für junge Führungskräfte: Führungskompetenz verstehen, lernen und entwickelnVon EverandFührungstechniken, Führungsstile, Führungmethoden für junge Führungskräfte: Führungskompetenz verstehen, lernen und entwickelnNoch keine Bewertungen

- Investment Punk: Warum ihr schuftet und wir reich werden.Von EverandInvestment Punk: Warum ihr schuftet und wir reich werden.Bewertung: 4 von 5 Sternen4/5 (4)

- Der Marketing-Mix: Mit 4 P zur erfolgreichen StrategieVon EverandDer Marketing-Mix: Mit 4 P zur erfolgreichen StrategieBewertung: 5 von 5 Sternen5/5 (1)

- Behavioral Finance: Verhaltenswissenschaftliche Finanzmarktforschung im Lichte begrenzt rationaler MarktteilnehmerVon EverandBehavioral Finance: Verhaltenswissenschaftliche Finanzmarktforschung im Lichte begrenzt rationaler MarktteilnehmerNoch keine Bewertungen

- Das Peter-Prinzip: Der Zusammenhang zwischen Beförderung und UnfähigkeitVon EverandDas Peter-Prinzip: Der Zusammenhang zwischen Beförderung und UnfähigkeitNoch keine Bewertungen

- Die perfekte Preisverhandlung: So machen Sie Schluss mit unnötigen Rabatten und setzen höhere Preise durchVon EverandDie perfekte Preisverhandlung: So machen Sie Schluss mit unnötigen Rabatten und setzen höhere Preise durchBewertung: 5 von 5 Sternen5/5 (1)

- Reich werden an der Börse: 100 Weisheiten für Ihr GeldVon EverandReich werden an der Börse: 100 Weisheiten für Ihr GeldBewertung: 4 von 5 Sternen4/5 (1)

- Bio-Gemüse erfolgreich direktvermarkten: Der Praxisleitfaden für die Vielfalts-Gärtnerei auf kleiner Fläche. Alles über Planung, Anbau, VerkaufVon EverandBio-Gemüse erfolgreich direktvermarkten: Der Praxisleitfaden für die Vielfalts-Gärtnerei auf kleiner Fläche. Alles über Planung, Anbau, VerkaufNoch keine Bewertungen