Das könnte Ihnen auch gefallen

- Vermietung möblierter Wohnungen: Was ist absetzbar?Von EverandVermietung möblierter Wohnungen: Was ist absetzbar?Noch keine Bewertungen

- Rechenbeispiele 2023Dokument10 SeitenRechenbeispiele 2023kalacdenoNoch keine Bewertungen

- Rechenbeispiele 2023Dokument10 SeitenRechenbeispiele 2023Rina RedNoch keine Bewertungen

- Wirtschaftsplan 2019Dokument1 SeiteWirtschaftsplan 201916tewesbritta03Noch keine Bewertungen

- Waermeabrechnung FlyerDokument2 SeitenWaermeabrechnung FlyerSteinerOkNoch keine Bewertungen

- Formular Gehaltsabrechnung 2013Dokument2 SeitenFormular Gehaltsabrechnung 2013Marius IacovNoch keine Bewertungen

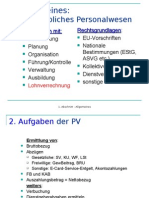

- PERSONALVERRECHNUNG - Teil 2Dokument18 SeitenPERSONALVERRECHNUNG - Teil 2api-3696892Noch keine Bewertungen

- Personalverrechnung - Teil 2Dokument18 SeitenPersonalverrechnung - Teil 2api-3787402Noch keine Bewertungen

- Anlage KduDokument3 SeitenAnlage KduLoki NerdraNoch keine Bewertungen

- Info PDFDokument2 SeitenInfo PDFMeister “Monte”Noch keine Bewertungen

- ErgebnisDokument1 SeiteErgebnisDanny JJNoch keine Bewertungen

- 02 Produktsteckbrief WestendalleeDokument1 Seite02 Produktsteckbrief WestendalleeAxel KruseNoch keine Bewertungen

- Vorschlag HH BespalyiDokument7 SeitenVorschlag HH BespalyiOlgaNoch keine Bewertungen

- SteuerlehreDokument7 SeitenSteuerlehreMoritz Hessler100% (2)

- Strom OPTIMA Entspannt WienNOeDokument5 SeitenStrom OPTIMA Entspannt WienNOeNeagoe MihaiNoch keine Bewertungen

- Re 022154 PDFDokument1 SeiteRe 022154 PDFOrtlieb MarkusNoch keine Bewertungen

- Zb-Werbungskosten Ba037360Dokument2 SeitenZb-Werbungskosten Ba037360Julia NapierałaNoch keine Bewertungen

- Formeln Aus Management AccountingDokument5 SeitenFormeln Aus Management AccountingKirillNoch keine Bewertungen

- Rechnung Nr. 2023-1530: Pos. Leistung Preis 1 Ferienhaus Typ A EUR 980,00Dokument2 SeitenRechnung Nr. 2023-1530: Pos. Leistung Preis 1 Ferienhaus Typ A EUR 980,00rene.poerner1Noch keine Bewertungen

- PERSONALVERRECHNUNGDokument22 SeitenPERSONALVERRECHNUNGapi-3787402100% (3)

- Bedarf Orientierten MindestsicherungDokument3 SeitenBedarf Orientierten MindestsicherungelixNoch keine Bewertungen

- P DEAUK2022 3 81297 0006Dokument4 SeitenP DEAUK2022 3 81297 0006Florin DIACONUNoch keine Bewertungen

- Bestellnummer - S18849Dokument1 SeiteBestellnummer - S18849amirNoch keine Bewertungen

- Informationsschreiben GaspreisentwicklungDokument3 SeitenInformationsschreiben GaspreisentwicklungОлена ГнітецькаNoch keine Bewertungen

- 05.1b Ek-Erklaerung 2017Dokument4 Seiten05.1b Ek-Erklaerung 2017Arzymat ArtykbaevNoch keine Bewertungen

- V Kiz5b Erklaerung Mieter EigentuemerDokument2 SeitenV Kiz5b Erklaerung Mieter Eigentuemerheidmann176Noch keine Bewertungen

- KDFS PDF VerwendungsnachweisformularDokument8 SeitenKDFS PDF VerwendungsnachweisformularMaxi MonzónNoch keine Bewertungen

- InvoiceDokument1 SeiteInvoiceЛюбовьNoch keine Bewertungen

- Storax MusterabrechnungDokument13 SeitenStorax MusterabrechnungtempNoch keine Bewertungen

- Strompreise Für Privat-Und Gewerbekunden - AltprodukteDokument2 SeitenStrompreise Für Privat-Und Gewerbekunden - Altproduktemaik benderNoch keine Bewertungen

- Muster Ab Rechnung 2Dokument8 SeitenMuster Ab Rechnung 2SteinerOkNoch keine Bewertungen

- FSW Antrag Beilage EinkommenssituationDokument2 SeitenFSW Antrag Beilage EinkommenssituationB. GrozdanovskiNoch keine Bewertungen

- Abrechnung - Strom: Frau Sabine Pichler Hamerlingstraße 6/11/8 4600 WelsDokument6 SeitenAbrechnung - Strom: Frau Sabine Pichler Hamerlingstraße 6/11/8 4600 Welspichlersabhotmail.comNoch keine Bewertungen

- Gehaltsabrechnung Vorlage ExcelDokument4 SeitenGehaltsabrechnung Vorlage ExcelCristina PaladeNoch keine Bewertungen

- 02 Budgetbogen Ausfuellbar 0Dokument1 Seite02 Budgetbogen Ausfuellbar 0JulNoch keine Bewertungen

- Kostenführung KlausurrechnungDokument3 SeitenKostenführung KlausurrechnungArzu CinücenNoch keine Bewertungen

- 22 - 19 - WZ - Lernende - Elternhaus - 400-1000 3Dokument2 Seiten22 - 19 - WZ - Lernende - Elternhaus - 400-1000 3Jehona RamadaniNoch keine Bewertungen

- InvoiceDokument1 SeiteInvoicehuruyokbaslase83Noch keine Bewertungen

- Rechnung 2015 - 1397....Dokument3 SeitenRechnung 2015 - 1397....diethardNoch keine Bewertungen

- Musterklausur VTK Steuerrecht WS22 23 HauptterminDokument27 SeitenMusterklausur VTK Steuerrecht WS22 23 Haupttermingifom43181Noch keine Bewertungen

- RechnungDokument1 SeiteRechnungSmarkus SNoch keine Bewertungen

- Einfacher HaushaltsplanDokument1 SeiteEinfacher HaushaltsplanAnnette SchneiderNoch keine Bewertungen

- Rechnung 201466440402Dokument1 SeiteRechnung 201466440402tinnocent002Noch keine Bewertungen

- 03 ML ÜB KostenträgerstückrechnungDokument5 Seiten03 ML ÜB KostenträgerstückrechnungKirillNoch keine Bewertungen

- InvoiceDokument1 SeiteInvoiceeichweberpeterNoch keine Bewertungen

- PDFDokument2 SeitenPDFMic Dragan AdrianNoch keine Bewertungen

- Abs PlanaendDokument2 SeitenAbs Planaendjovan ivicatomaic123Noch keine Bewertungen

- Anlage EK EinkommenserklaerungDokument4 SeitenAnlage EK Einkommenserklaerungglen19Noch keine Bewertungen

- Open FileDokument1 SeiteOpen FileKonstantin VelinovNoch keine Bewertungen

- Honorarnote Subsitute Version Oktober 2019Dokument2 SeitenHonorarnote Subsitute Version Oktober 2019Nergis BoranNoch keine Bewertungen

- Ab RechnungDokument6 SeitenAb Rechnungsabi.borisNoch keine Bewertungen

- Hausgeldeinzelabrechnung2018 2272 3Dokument8 SeitenHausgeldeinzelabrechnung2018 2272 3Dong LiuNoch keine Bewertungen

- VODAFONE-XS-64GB-GOLD Backup PDFDokument1 SeiteVODAFONE-XS-64GB-GOLD Backup PDFAhmed AbdoNoch keine Bewertungen

- Vodafone Xs 64gb Gold BackupDokument1 SeiteVodafone Xs 64gb Gold BackupFayed SidyNoch keine Bewertungen

- Bauwohn 504 ADokument2 SeitenBauwohn 504 ABruno Pezo VerducciNoch keine Bewertungen

- REWE-eBonDokument2 SeitenREWE-eBonAnton IarovyiNoch keine Bewertungen

- Berechnungsgrößen Und Beitragswerte 2021: V0091-00 DRVDokument1 SeiteBerechnungsgrößen Und Beitragswerte 2021: V0091-00 DRVO SNoch keine Bewertungen

- Invoice PDFDokument1 SeiteInvoice PDFPaisaNoch keine Bewertungen

- NebenkostenabrechnungDokument3 SeitenNebenkostenabrechnungDuc VietNoch keine Bewertungen

- Skript WVKGB2 PDFDokument60 SeitenSkript WVKGB2 PDFAdisa Salihovic100% (1)

- E30 FormularDokument4 SeitenE30 Formularjeb lastinokovNoch keine Bewertungen

- Riester RenteDokument41 SeitenRiester RenteViorel UrseNoch keine Bewertungen

- 32a EstG Vulgarität Des UnrechtsDokument132 Seiten32a EstG Vulgarität Des UnrechtsMac OBarroidNoch keine Bewertungen

- Merkblatt Kindergeld 01.16Dokument48 SeitenMerkblatt Kindergeld 01.16bookali1Noch keine Bewertungen

- WBH BerechnungsbeispieleDokument7 SeitenWBH BerechnungsbeispieleB. GrozdanovskiNoch keine Bewertungen

- Schülerinnen Und Schüler Aufgepasst: Ferienjobs Lohnen Sich Jetzt !Dokument2 SeitenSchülerinnen Und Schüler Aufgepasst: Ferienjobs Lohnen Sich Jetzt !BA BremenNoch keine Bewertungen

- Steuer Buch 2023Dokument212 SeitenSteuer Buch 2023Philip PNoch keine Bewertungen

- Beih38 PDFDokument4 SeitenBeih38 PDFDaniel VisanNoch keine Bewertungen

- Bildungsstand 1Dokument197 SeitenBildungsstand 1buffon88ful KadiricNoch keine Bewertungen

- FamilienbeihilfeDokument4 SeitenFamilienbeihilfeFatema MureeNoch keine Bewertungen

- Beih38 DifferenzzahlungDokument4 SeitenBeih38 DifferenzzahlungcristianNoch keine Bewertungen

- KG1 Anlage KindDokument2 SeitenKG1 Anlage KindSuzy BuljanNoch keine Bewertungen

- E30Dokument4 SeitenE30trgoviste50% (2)

- Steuer Sparen 2017 1 PDFDokument160 SeitenSteuer Sparen 2017 1 PDFBrana BrankaNoch keine Bewertungen

- KG1Dokument4 SeitenKG1Kevin LeonhardtNoch keine Bewertungen

- Sozialer Wegweiser PDFDokument72 SeitenSozialer Wegweiser PDFDevin SingletonNoch keine Bewertungen

- SteuerabsetzbeträgeDokument7 SeitenSteuerabsetzbeträgeChristine ArthoferNoch keine Bewertungen

- KiZ2-MerkblattKinderzuschlag Ba015395Dokument28 SeitenKiZ2-MerkblattKinderzuschlag Ba015395Artemis Mirela Dervishi100% (1)

- Steuer-Sparen 2024 RG BFDokument168 SeitenSteuer-Sparen 2024 RG BFB. GrozdanovskiNoch keine Bewertungen

- Brücher 1 PDFDokument4 SeitenBrücher 1 PDFMac OBarroidNoch keine Bewertungen

- Cogito - Ausgabe 3 (Sommersemester 2011)Dokument8 SeitenCogito - Ausgabe 3 (Sommersemester 2011)VSStÖ LinzNoch keine Bewertungen

- TrennungsleidfademDokument42 SeitenTrennungsleidfademmunsterh100% (1)

- Informationsblatt Zum KinderbetreuungsgeldDokument6 SeitenInformationsblatt Zum KinderbetreuungsgeldGezim KryeziuNoch keine Bewertungen

- Weniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookVon EverandWeniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookBewertung: 4 von 5 Sternen4/5 (8)

- Die SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenVon EverandDie SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenNoch keine Bewertungen

- Launch: Die ultimative Anleitung für das E-Mail-MarketingVon EverandLaunch: Die ultimative Anleitung für das E-Mail-MarketingBewertung: 5 von 5 Sternen5/5 (1)

- Das Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Von EverandDas Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Noch keine Bewertungen

- Die Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenVon EverandDie Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenBewertung: 4 von 5 Sternen4/5 (2)

- Der Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemVon EverandDer Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemBewertung: 5 von 5 Sternen5/5 (2)

- Projektarbeit in der Kita: Mit Checklisten und KopiervorlagenVon EverandProjektarbeit in der Kita: Mit Checklisten und KopiervorlagenNoch keine Bewertungen

- Der Marketing-Mix: Mit 4 P zur erfolgreichen StrategieVon EverandDer Marketing-Mix: Mit 4 P zur erfolgreichen StrategieBewertung: 5 von 5 Sternen5/5 (1)

- Der perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageVon EverandDer perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageNoch keine Bewertungen

- Dealterms.vc: Von Handwerk, Kunst und Philosophie der Venture-Capital-Finanzierung von Startups in DeutschlandVon EverandDealterms.vc: Von Handwerk, Kunst und Philosophie der Venture-Capital-Finanzierung von Startups in DeutschlandNoch keine Bewertungen

- Reich werden an der Börse: 100 Weisheiten für Ihr GeldVon EverandReich werden an der Börse: 100 Weisheiten für Ihr GeldBewertung: 4 von 5 Sternen4/5 (1)

- Erfolgreiches Nischen-Marketing: Praxisbeispiele und Handlungsempfehlungen der automobilen Klein- und KleinstserienherstellerVon EverandErfolgreiches Nischen-Marketing: Praxisbeispiele und Handlungsempfehlungen der automobilen Klein- und KleinstserienherstellerNoch keine Bewertungen

- Existenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitVon EverandExistenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitNoch keine Bewertungen

- Warren Buffett: Sein Weg. Seine Methode. Seine Strategie.: 3., komplett überarbeitete AusgabeVon EverandWarren Buffett: Sein Weg. Seine Methode. Seine Strategie.: 3., komplett überarbeitete AusgabeNoch keine Bewertungen

- Raus aus der Feature-Falle: Wie effektives Produktmanagement echten Mehrwert schafftVon EverandRaus aus der Feature-Falle: Wie effektives Produktmanagement echten Mehrwert schafftNoch keine Bewertungen

- Behavioral Finance: Verhaltenswissenschaftliche Finanzmarktforschung im Lichte begrenzt rationaler MarktteilnehmerVon EverandBehavioral Finance: Verhaltenswissenschaftliche Finanzmarktforschung im Lichte begrenzt rationaler MarktteilnehmerNoch keine Bewertungen

- Bio-Gemüse erfolgreich direktvermarkten: Der Praxisleitfaden für die Vielfalts-Gärtnerei auf kleiner Fläche. Alles über Planung, Anbau, VerkaufVon EverandBio-Gemüse erfolgreich direktvermarkten: Der Praxisleitfaden für die Vielfalts-Gärtnerei auf kleiner Fläche. Alles über Planung, Anbau, VerkaufNoch keine Bewertungen

- Die Blue-Ocean-Strategie: Neue Wege, die Konkurrenz hinter sich zu lassenVon EverandDie Blue-Ocean-Strategie: Neue Wege, die Konkurrenz hinter sich zu lassenNoch keine Bewertungen

- Swingtrading mit dem 4-Stunden-Chart: Die vollständige SerieVon EverandSwingtrading mit dem 4-Stunden-Chart: Die vollständige SerieNoch keine Bewertungen

- EXIT RACISM - rassismuskritisch denken lernenVon EverandEXIT RACISM - rassismuskritisch denken lernenBewertung: 5 von 5 Sternen5/5 (11)

- Vorteil-/Nutzen-Argumentation: Warum der werthaltige Nutzen so kaufentscheidend istVon EverandVorteil-/Nutzen-Argumentation: Warum der werthaltige Nutzen so kaufentscheidend istNoch keine Bewertungen

- Stocks on the Move: So schlagen Sie den Markt mit den Momentum-Strategien der HedgefondsVon EverandStocks on the Move: So schlagen Sie den Markt mit den Momentum-Strategien der HedgefondsNoch keine Bewertungen

- Projektmanagement: Vom Chaos zur Perfektion: Projekte richtig planen, stressfrei durchführen und korrekt abschließenVon EverandProjektmanagement: Vom Chaos zur Perfektion: Projekte richtig planen, stressfrei durchführen und korrekt abschließenNoch keine Bewertungen

- Marketing kompakt und Fallstudien: Systematik, Beispiele, Fallstudien mit LösungenVon EverandMarketing kompakt und Fallstudien: Systematik, Beispiele, Fallstudien mit LösungenNoch keine Bewertungen