Das könnte Ihnen auch gefallen

- Abrechnung Der Brutto-Netto-Bezüge März 2017: Herrn Andreas Angestellter Musterstrasse 10 79100 MusterstadtDokument4 SeitenAbrechnung Der Brutto-Netto-Bezüge März 2017: Herrn Andreas Angestellter Musterstrasse 10 79100 MusterstadtKartikejan SNoch keine Bewertungen

- A - Bescheid - E1 - 72 - 0873009 - 2021 - 2022 03 17 - 2022 08 05 20 10 58 413652Dokument2 SeitenA - Bescheid - E1 - 72 - 0873009 - 2021 - 2022 03 17 - 2022 08 05 20 10 58 413652Annemarie HorjakNoch keine Bewertungen

- 10.1007978 3 658 25679 1 201 250Dokument50 Seiten10.1007978 3 658 25679 1 201 250NikhilNoch keine Bewertungen

- AbmeldungDokument1 SeiteAbmeldungjoelleNoch keine Bewertungen

- Ihre Rechnung: Liebe Sviatlana ShenkerDokument4 SeitenIhre Rechnung: Liebe Sviatlana ShenkerSvetlanaNoch keine Bewertungen

- WohnungsgeberbestätigungDokument1 SeiteWohnungsgeberbestätigungvenu_creativeNoch keine Bewertungen

- Focus - 09 11 19 PDFDokument196 SeitenFocus - 09 11 19 PDFMG039Noch keine Bewertungen

- 0Dokument1 Seite0Roba scribidNoch keine Bewertungen

- P7-Ex. Pflegefachkraft AH-Faktenblatt Verguetung-2022 PDFDokument2 SeitenP7-Ex. Pflegefachkraft AH-Faktenblatt Verguetung-2022 PDFadnana771Noch keine Bewertungen

- Vincu Liviu Maerz 2022Dokument1 SeiteVincu Liviu Maerz 2022Liviu VincuNoch keine Bewertungen

- 1 Grundumlagen 2017 Wien PDFDokument20 Seiten1 Grundumlagen 2017 Wien PDFAnonymous pj5zynGDdNoch keine Bewertungen

- Informationen Fur Selbstandige Und Existenzgrunder 2018Dokument34 SeitenInformationen Fur Selbstandige Und Existenzgrunder 2018Arev BaghdasaryanNoch keine Bewertungen

- Gemeindebrief 2010 09 Herbst - 3. AusgabeDokument12 SeitenGemeindebrief 2010 09 Herbst - 3. AusgabeEv. Kirchengemeinde KönigsbachNoch keine Bewertungen

- 2020 20901 Berechnung 1Dokument2 Seiten2020 20901 Berechnung 1IrisaNoch keine Bewertungen

- Verteilungsrechnung 4 ArbeitsblattDokument1 SeiteVerteilungsrechnung 4 ArbeitsblattNeagoe MihaiNoch keine Bewertungen

- Dateiname PDFDokument4 SeitenDateiname PDFMarcu LiliNoch keine Bewertungen

- Cerere InscriereDokument1 SeiteCerere InscriereParohia BogataNoch keine Bewertungen

- Bescheid 2022 - FrauDokument5 SeitenBescheid 2022 - Fraushaarawi.ali23Noch keine Bewertungen

- DATEINAMEDokument6 SeitenDATEINAMEMilena MilosavljevicNoch keine Bewertungen

- Wirtschaftsplan 2019Dokument1 SeiteWirtschaftsplan 201916tewesbritta03Noch keine Bewertungen

- Westerwälder-Leben / KW 01 / 08.01.2010 / Die Zeitung Als E-PaperDokument20 SeitenWesterwälder-Leben / KW 01 / 08.01.2010 / Die Zeitung Als E-PapermedienerlebenNoch keine Bewertungen

- WirtschaftDokument2 SeitenWirtschaftbrucknerjeremy79Noch keine Bewertungen

- Atd Sgci01254 14Dokument1 SeiteAtd Sgci01254 14logique baraNoch keine Bewertungen

- Ü57 (Lösung)Dokument4 SeitenÜ57 (Lösung)api-3696892Noch keine Bewertungen

- AMC I Rep (AC Teil)Dokument22 SeitenAMC I Rep (AC Teil)kathipetiNoch keine Bewertungen

- Agency Builder Funnel KalkulationDokument3 SeitenAgency Builder Funnel KalkulationEmanuel OforiNoch keine Bewertungen

- DATEINAMEDokument4 SeitenDATEINAMEAlexander SauerNoch keine Bewertungen

- Steuererklärung Für RentnerDokument1 SeiteSteuererklärung Für Rentneraxelm logerNoch keine Bewertungen

- DATEINAMEDokument5 SeitenDATEINAMEabiib300Noch keine Bewertungen

- Musterklausur VTK Steuerrecht WS22 23 HauptterminDokument27 SeitenMusterklausur VTK Steuerrecht WS22 23 Haupttermingifom43181Noch keine Bewertungen

- Übung 2 (BWL)Dokument4 SeitenÜbung 2 (BWL)LiK3_a_RoCkStArNoch keine Bewertungen

- Koblenz Erleben / KW 49 / 10.12.2010 / Die Zeitung Als E-PaperDokument23 SeitenKoblenz Erleben / KW 49 / 10.12.2010 / Die Zeitung Als E-PapermedienerlebenNoch keine Bewertungen

- DATEINAMEDokument3 SeitenDATEINAMEMilena MilosavljevicNoch keine Bewertungen

- Bestellnummer - S18849Dokument1 SeiteBestellnummer - S18849amirNoch keine Bewertungen

- Jahresabschluss - HAK IV - AngabeDokument14 SeitenJahresabschluss - HAK IV - AngabeGerdNoch keine Bewertungen

- Infos Zur SteuerpflichtDokument47 SeitenInfos Zur SteuerpflichtMaxBestNoch keine Bewertungen

- Rechnung: 29. April 2021Dokument4 SeitenRechnung: 29. April 2021mueller.brual175Noch keine Bewertungen

- Info Kirchenaustritt 2013Dokument2 SeitenInfo Kirchenaustritt 2013Jörg KurzNoch keine Bewertungen

- MÖ Leseanleitung Kudert 2019 WS 20190916Dokument16 SeitenMÖ Leseanleitung Kudert 2019 WS 20190916imalathNoch keine Bewertungen

- Rechnungserläuterung. Zeigt An, Dass Weitere Informationen Zum Verständis Hinterlegt Sind. 2. Oktober 2014 PDFDokument9 SeitenRechnungserläuterung. Zeigt An, Dass Weitere Informationen Zum Verständis Hinterlegt Sind. 2. Oktober 2014 PDFlososNoch keine Bewertungen

- 6-3 - integriertes-Budget-S217-Ü6-09 - KopieDokument3 Seiten6-3 - integriertes-Budget-S217-Ü6-09 - Kopiejeh60456Noch keine Bewertungen

- Wa0000.Dokument6 SeitenWa0000.Dragan AdamovicNoch keine Bewertungen

- Betriebsüberleitungsbogen BÜBDokument1 SeiteBetriebsüberleitungsbogen BÜBDietmar LengauerNoch keine Bewertungen

- Rechenbeispiele 2023Dokument10 SeitenRechenbeispiele 2023kalacdenoNoch keine Bewertungen

- E - Bescheid - L1 - 69 - 1507073 - 2018 - 2019 10 11 - 2019 10 11 16 08 35 336221Dokument4 SeitenE - Bescheid - L1 - 69 - 1507073 - 2018 - 2019 10 11 - 2019 10 11 16 08 35 336221Andreas SpeiserNoch keine Bewertungen

- 3 161018 - Übung - GewerbesteuerDokument3 Seiten3 161018 - Übung - GewerbesteuerJan LoockNoch keine Bewertungen

- Schulaufgabe - L - SungenDokument4 SeitenSchulaufgabe - L - SungenNatsuNoch keine Bewertungen

- Rechenbeispiele 2023Dokument10 SeitenRechenbeispiele 2023Rina RedNoch keine Bewertungen

- 03 ML ÜB KostenträgerstückrechnungDokument5 Seiten03 ML ÜB KostenträgerstückrechnungKirillNoch keine Bewertungen

- CVCI Caisses Sociales Familienzulagen-DDokument2 SeitenCVCI Caisses Sociales Familienzulagen-DJanineNoch keine Bewertungen

- AlexandruDokument4 SeitenAlexandruAlexandru GhebeneiNoch keine Bewertungen

- Ihre Rechnung: Lieber Torsten NöllDokument4 SeitenIhre Rechnung: Lieber Torsten Nölltorstennoell2608Noch keine Bewertungen

- Katholische Kirche SteiermarkDokument10 SeitenKatholische Kirche SteiermarkGott ist ein SerbeNoch keine Bewertungen

- Info Jahressteuerbescheinigung 20230307Dokument1 SeiteInfo Jahressteuerbescheinigung 20230307frank lackermeierNoch keine Bewertungen

- WesterwälderLeben / KW 04 / 28.01.2011 / Die Zeitung Als E-PaperDokument20 SeitenWesterwälderLeben / KW 04 / 28.01.2011 / Die Zeitung Als E-PapermedienerlebenNoch keine Bewertungen

- Amazon - de - Bestellung 028-8592485-6226737Dokument1 SeiteAmazon - de - Bestellung 028-8592485-6226737piotrNoch keine Bewertungen

- Budgetrechner - at - Mein BudgetDokument4 SeitenBudgetrechner - at - Mein BudgetVladimir BozicNoch keine Bewertungen

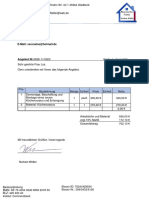

- Angebot Nr. 0028 RohrreinigungDokument1 SeiteAngebot Nr. 0028 Rohrreinigungprc29kr665Noch keine Bewertungen

- Westerwälder-Leben / KW KW 19 / 14.05.2010 / Die Zeitung Als E-PaperDokument24 SeitenWesterwälder-Leben / KW KW 19 / 14.05.2010 / Die Zeitung Als E-PapermedienerlebenNoch keine Bewertungen

- Captură de Ecran Din 2022-06-28 La 12.33.05Dokument6 SeitenCaptură de Ecran Din 2022-06-28 La 12.33.05Maria Gligor-MesarosNoch keine Bewertungen

- AG QuellensteuerDokument22 SeitenAG QuellensteuerThomas KirschNoch keine Bewertungen

- Rechnung 202106Dokument5 SeitenRechnung 202106lady rochaNoch keine Bewertungen

- CS CL BewirtungskostenDokument1 SeiteCS CL BewirtungskostenErnstNoch keine Bewertungen

- CS Vorsteuerabzug Nach DurchschnittssaetzenDokument34 SeitenCS Vorsteuerabzug Nach DurchschnittssaetzenErnstNoch keine Bewertungen

- CS CL BetriebspruefungDokument2 SeitenCS CL BetriebspruefungErnstNoch keine Bewertungen

- Merkblatt Umgang Mit Belegen-2017-ElsterDokument1 SeiteMerkblatt Umgang Mit Belegen-2017-ElsterErnstNoch keine Bewertungen

- Merkblatt Liebhabereiwahlrecht-PVDokument10 SeitenMerkblatt Liebhabereiwahlrecht-PVErnstNoch keine Bewertungen

- BenutzungsantragDokument2 SeitenBenutzungsantragmceleceleNoch keine Bewertungen

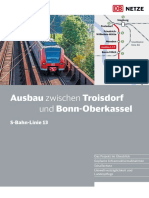

- Ausbau Zwischen Troisdorf: Und Bonn-OberkasselDokument12 SeitenAusbau Zwischen Troisdorf: Und Bonn-OberkasselErnstNoch keine Bewertungen

- KapitelDokument9 SeitenKapitelLiliane AndreadeNoch keine Bewertungen

- German B1 Grammer All RevisionDokument9 SeitenGerman B1 Grammer All RevisionRajveer KaushalNoch keine Bewertungen

- Beispiel 1 ErklärungsschreibenDokument4 SeitenBeispiel 1 ErklärungsschreibenScribdTranslationsNoch keine Bewertungen

- Advanzia Zahlungsschutz 20220701Dokument23 SeitenAdvanzia Zahlungsschutz 20220701Masoud DastgerdiNoch keine Bewertungen

- Rechnungsvorlage Für Pages - Numbersvorlagen - deDokument4 SeitenRechnungsvorlage Für Pages - Numbersvorlagen - dediyarkurkutata3Noch keine Bewertungen

- Kopftuchverbot An Linzer Schulen. Angst Vor Dem IslamDokument333 SeitenKopftuchverbot An Linzer Schulen. Angst Vor Dem IslamBosanski KongresNoch keine Bewertungen

- AB 2536348 de 20160510 185516 00047175Dokument369 SeitenAB 2536348 de 20160510 185516 00047175Anderson ChagasNoch keine Bewertungen

- Gewährleistungsformular SaalDokument1 SeiteGewährleistungsformular SaalHerbert MeinlNoch keine Bewertungen