Das könnte Ihnen auch gefallen

- Ec.5. Zuwendungsvertrag - MOnicaDokument5 SeitenEc.5. Zuwendungsvertrag - MOnicaMihai DragomirNoch keine Bewertungen

- 4/3 Rechnung für Steuerfachangestellte in Ausbildung: Einnahmenüberschussrechnung Schritt für Schritt erklärt - für Unterricht, Selbststudium oder PrüfungsvorbereitungVon Everand4/3 Rechnung für Steuerfachangestellte in Ausbildung: Einnahmenüberschussrechnung Schritt für Schritt erklärt - für Unterricht, Selbststudium oder PrüfungsvorbereitungNoch keine Bewertungen

- Präsentation 2 VollversionDokument25 SeitenPräsentation 2 Vollversionjoris.gysinNoch keine Bewertungen

- Lho Und AvDokument437 SeitenLho Und Avsysop39Noch keine Bewertungen

- Stura FinanzordnungDokument9 SeitenStura FinanzordnungMiguel PanessoNoch keine Bewertungen

- Doppik für Mandatsträger und Führungskräfte: SachsenVon EverandDoppik für Mandatsträger und Führungskräfte: SachsenNoch keine Bewertungen

- Doppik für Mandatsträger und Führungskräfte: Band 1: Baden-WürttembergVon EverandDoppik für Mandatsträger und Führungskräfte: Band 1: Baden-WürttembergNoch keine Bewertungen

- WirtschaftskreislaufDokument65 SeitenWirtschaftskreislaufAmirhossein ShabaniNoch keine Bewertungen

- Faq Pofi DDokument7 SeitenFaq Pofi DOliviero ReusserNoch keine Bewertungen

- RICHTLINIEN Zum Reglement Der Individuellen Sparanlage Nov. 2017 (Angenommen Vom VR)Dokument4 SeitenRICHTLINIEN Zum Reglement Der Individuellen Sparanlage Nov. 2017 (Angenommen Vom VR)Emanuel GiesbrechtNoch keine Bewertungen

- Buchführungspflichten, LohnbuchhaltungDokument2 SeitenBuchführungspflichten, LohnbuchhaltungAnonymous KhM3CBNoch keine Bewertungen

- Doppik für Mandatsträger und Führungskräfte: Band III Sachsen-AnhaltVon EverandDoppik für Mandatsträger und Führungskräfte: Band III Sachsen-AnhaltNoch keine Bewertungen

- Steuerlast mindern mit dem IAB: Investitionsabzugsbetrag richtig nutzenVon EverandSteuerlast mindern mit dem IAB: Investitionsabzugsbetrag richtig nutzenNoch keine Bewertungen

- Normas LegalesDokument3 SeitenNormas LegalesAgencia AndinaNoch keine Bewertungen

- Ra 2011 2012-03-13 - 14 - 22 - 12 PDFDokument431 SeitenRa 2011 2012-03-13 - 14 - 22 - 12 PDFdagsgmxatNoch keine Bewertungen

- NachbereitungDokument25 SeitenNachbereitungstgsarah05Noch keine Bewertungen

- Grundsteuerreform 2025: Steuerliche Belastungen für Eigentümer von unbebauten GrundstückenVon EverandGrundsteuerreform 2025: Steuerliche Belastungen für Eigentümer von unbebauten GrundstückenNoch keine Bewertungen

- Merkblatt Umsatzsteuer Wegweiser Fuer Existenzgruender-DataDokument8 SeitenMerkblatt Umsatzsteuer Wegweiser Fuer Existenzgruender-DataFelix KellawayNoch keine Bewertungen

- Mit Handwerkern und Haushaltshilfen Steuern sparenVon EverandMit Handwerkern und Haushaltshilfen Steuern sparenNoch keine Bewertungen

- Doppik für Mandatsträger und Führungskräfte: ThüringenVon EverandDoppik für Mandatsträger und Führungskräfte: ThüringenNoch keine Bewertungen

- 2021-16-NWB - Steuer - Und - Wirtschaftsrecht - Sonderausgaben - StE 2021Dokument141 Seiten2021-16-NWB - Steuer - Und - Wirtschaftsrecht - Sonderausgaben - StE 2021Jing ZhuNoch keine Bewertungen

- Zusammenfassung BuchführungFinanzberichte-1Dokument49 SeitenZusammenfassung BuchführungFinanzberichte-1Guille Areosa BäumlNoch keine Bewertungen

- 09.2 Bruttoinlandsprodukt Ohne GrafikenDokument5 Seiten09.2 Bruttoinlandsprodukt Ohne GrafikenMr. MinusNoch keine Bewertungen

- BvdA Beitragsordnung 3-2-1Dokument2 SeitenBvdA Beitragsordnung 3-2-1saladinNoch keine Bewertungen

- Ausserhalb Russisch 320Dokument6 SeitenAusserhalb Russisch 320Maxi KiMNoch keine Bewertungen

- Vergleichstabelle Der GrundpostulateDokument4 SeitenVergleichstabelle Der GrundpostulateScribdTranslationsNoch keine Bewertungen

- Zusammenhaenge PDF 0310100Dokument33 SeitenZusammenhaenge PDF 0310100Yến ĐỗNoch keine Bewertungen

- KAPITELI - GeltungsbereichDokument16 SeitenKAPITELI - GeltungsbereichVictor AlfanoNoch keine Bewertungen

- BLCTE - MOCK EXAM I Highlighted PDFDokument28 SeitenBLCTE - MOCK EXAM I Highlighted PDFScribdTranslationsNoch keine Bewertungen

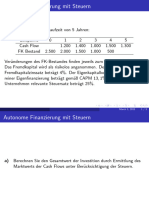

- MM Autonome Finanzierung AngabeDokument3 SeitenMM Autonome Finanzierung AngabeVanya VelichkovaNoch keine Bewertungen

- Wegleitung 2022: Zur Steuererklärung Für Vereine, Stiftungen Und Übrige Juristische PersonenDokument2 SeitenWegleitung 2022: Zur Steuererklärung Für Vereine, Stiftungen Und Übrige Juristische PersonenFadilNoch keine Bewertungen

- Übung Zur Rechnungslegung Nach IfRSDokument6 SeitenÜbung Zur Rechnungslegung Nach IfRSStefan ZwingelNoch keine Bewertungen

- Doppik für Mandatsträger und Führungskräfte: BrandenburgVon EverandDoppik für Mandatsträger und Führungskräfte: BrandenburgNoch keine Bewertungen

- IFRS Einzelabschluss 1 Grundlagen Inkl. BILRUGDokument49 SeitenIFRS Einzelabschluss 1 Grundlagen Inkl. BILRUGAhmed MoufallahNoch keine Bewertungen

- Protestbrief Zur GewerbesteuerDokument2 SeitenProtestbrief Zur GewerbesteuerScribdTranslationsNoch keine Bewertungen

- Unterhalts BroschuereDokument50 SeitenUnterhalts BroschuereriobocabotdNoch keine Bewertungen

- Idw Ers Ifa 3Dokument12 SeitenIdw Ers Ifa 3CHNoch keine Bewertungen

- Buchführung WS 2011Dokument37 SeitenBuchführung WS 2011benedikt-huber-6064Noch keine Bewertungen

- Beschlussprotokoll Der Eigentümerversammlung Der WohnungseigentümergemeinschaftDokument6 SeitenBeschlussprotokoll Der Eigentümerversammlung Der WohnungseigentümergemeinschaftDadaNoch keine Bewertungen

- EU-EWR 10 Ausserh Serb AusfbDokument6 SeitenEU-EWR 10 Ausserh Serb AusfbZekeria SögütNoch keine Bewertungen

- Aufgaben - 01 - Lösung Grundlagen Der BuchführungDokument8 SeitenAufgaben - 01 - Lösung Grundlagen Der BuchführungdimitriosmatlasNoch keine Bewertungen

- Bilanzen - Folien - 2020 - Neu SS2020 - 08032020Dokument132 SeitenBilanzen - Folien - 2020 - Neu SS2020 - 08032020Danin BozovicNoch keine Bewertungen

- Aktuell: SalemDokument20 SeitenAktuell: SalemreynabmgNoch keine Bewertungen

- BereDokument16 SeitenBereMarina Elena SavinNoch keine Bewertungen

- Se 47 - PJ - 2020Dokument17 SeitenSe 47 - PJ - 2020VyNoch keine Bewertungen

- Amc 3 ZusammenfassungDokument18 SeitenAmc 3 Zusammenfassungasdfgh6Noch keine Bewertungen

- Meldung: Bundeszentralamt Für Steuern Referat ST I B 3 - KMV 53221 BonnDokument2 SeitenMeldung: Bundeszentralamt Für Steuern Referat ST I B 3 - KMV 53221 Bonnlopox67737Noch keine Bewertungen

- SGB II nach der Einführung des neuen Bürgergelds: Gesetzestext mit gekennzeichneten Änderungen, Einführung und StellungnahmenVon EverandSGB II nach der Einführung des neuen Bürgergelds: Gesetzestext mit gekennzeichneten Änderungen, Einführung und StellungnahmenNoch keine Bewertungen

- Type I - deDokument35 SeitenType I - degoranacurgusNoch keine Bewertungen

- Hellenische RepublikDokument736 SeitenHellenische RepublikzimaiosNoch keine Bewertungen

- RC Buchfuehrung Und Steuern in Russland deDokument22 SeitenRC Buchfuehrung Und Steuern in Russland deProteinnutrition ProteinnutritionNoch keine Bewertungen

- Skriptum - Buchhaltung Bilanzierung Schueler 2BHWIDokument24 SeitenSkriptum - Buchhaltung Bilanzierung Schueler 2BHWIAs'har GegicNoch keine Bewertungen

- 2022 Mitteilung Vom 31.03.2022 20220629230933Dokument2 Seiten2022 Mitteilung Vom 31.03.2022 20220629230933kundm kingNoch keine Bewertungen

- Externes RechnungswesenDokument7 SeitenExternes RechnungswesenHeikoNoch keine Bewertungen

- Die Kabinettsvorlage Zu Haushalts - Und Finanzplanung Im VolltextDokument1.264 SeitenDie Kabinettsvorlage Zu Haushalts - Und Finanzplanung Im VolltextCartaNoch keine Bewertungen

- Handbuch Zum Finanzmanagement Von BarangaysDokument172 SeitenHandbuch Zum Finanzmanagement Von BarangaysScribdTranslationsNoch keine Bewertungen

- Kreistag Des Landkre: Ses Vorpommern-GreifswaldDokument2 SeitenKreistag Des Landkre: Ses Vorpommern-GreifswaldpcunmmubjiturccyphNoch keine Bewertungen

- Art. 640 - 700 ETDokument21 SeitenArt. 640 - 700 ETGabriela RoaNoch keine Bewertungen

- 4 EStG - EinzelnormDokument3 Seiten4 EStG - EinzelnormUclNoch keine Bewertungen