Das könnte Ihnen auch gefallen

- 64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2 Mit LösungsansatzDokument8 Seiten64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2 Mit LösungsansatzSiegler PascalNoch keine Bewertungen

- Budgets Für Antworten Auf AbschlussprüfungenDokument11 SeitenBudgets Für Antworten Auf AbschlussprüfungenScribdTranslationsNoch keine Bewertungen

- Kosten- und Leistungsrechnung: Mit Aufgaben und DefinitionenVon EverandKosten- und Leistungsrechnung: Mit Aufgaben und DefinitionenNoch keine Bewertungen

- Investition Und Finanzierung ws19 - 20 - FallstudieDokument2 SeitenInvestition Und Finanzierung ws19 - 20 - FallstudieOğuzhan İnanç ÖzNoch keine Bewertungen

- Demonstrationsbeispiel: Mehrstufige DeckungsbeitragsrechnungDokument2 SeitenDemonstrationsbeispiel: Mehrstufige DeckungsbeitragsrechnungNicolas Della SchiavaNoch keine Bewertungen

- 64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2Dokument6 Seiten64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2Siegler PascalNoch keine Bewertungen

- 09 LösungenDokument3 Seiten09 Lösungentdrr62ghg5Noch keine Bewertungen

- Ss18 Ind - Prod Mbw2 PpsDokument24 SeitenSs18 Ind - Prod Mbw2 PpsAlexis SanchezNoch keine Bewertungen

- KostenrechnungDokument17 SeitenKostenrechnungKatrinSchneider100% (1)

- AMC II FormelsammlungDokument13 SeitenAMC II FormelsammlungHansNoch keine Bewertungen

- BWL 1Dokument3 SeitenBWL 1gialinhdoan297Noch keine Bewertungen

- S4-AA-01 Übungsaufgaben AnlagenbuchhaltungDokument5 SeitenS4-AA-01 Übungsaufgaben AnlagenbuchhaltungYana PleilNoch keine Bewertungen

- 2022 D LösungenDokument99 Seiten2022 D LösungenNastyaNoch keine Bewertungen

- KuL SoSe 17 Uebung - Aufgabenblatt 1Dokument5 SeitenKuL SoSe 17 Uebung - Aufgabenblatt 1Benedikt FlotoNoch keine Bewertungen

- AK2 NjemackiDokument30 SeitenAK2 NjemackimcElllllllll100% (1)

- PM8 HS2015 P Budgetierung FDokument27 SeitenPM8 HS2015 P Budgetierung FMinh ValenciaNoch keine Bewertungen

- Chapter 1 KostenrechungDokument58 SeitenChapter 1 KostenrechungJustinaNoch keine Bewertungen

- Abschlussprojekt Von Miguel IbacacheDokument10 SeitenAbschlussprojekt Von Miguel IbacacheScribdTranslationsNoch keine Bewertungen

- AbschreibungskreislaufDokument1 SeiteAbschreibungskreislaufhkfNoch keine Bewertungen

- M02-03 Prüfung FiReWe1.2 MBA2020Dokument10 SeitenM02-03 Prüfung FiReWe1.2 MBA2020MatthiasNoch keine Bewertungen

- Ü B U N G S A U F G A B e NDokument14 SeitenÜ B U N G S A U F G A B e NBoki BorisNoch keine Bewertungen

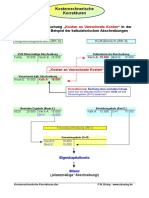

- Kostenrechnerische KorrekturenDokument1 SeiteKostenrechnerische KorrekturenhkfNoch keine Bewertungen

- TA - 5 Kosten Und BudgetDokument8 SeitenTA - 5 Kosten Und BudgetScribdTranslationsNoch keine Bewertungen

- Kosten-Und Leistungsrechnung: Vollkostenrechnung: Auszahlung Aufwand Kosten Einzahlung Ertrag LeistungDokument13 SeitenKosten-Und Leistungsrechnung: Vollkostenrechnung: Auszahlung Aufwand Kosten Einzahlung Ertrag LeistungAmina KamolovaNoch keine Bewertungen

- Q - Kostenkonzept Und CVP-Probleme Mit Antworten PDFDokument30 SeitenQ - Kostenkonzept Und CVP-Probleme Mit Antworten PDFScribdTranslationsNoch keine Bewertungen

- Ubungsblatt 3Dokument2 SeitenUbungsblatt 3Plic TisitNoch keine Bewertungen

- ABC KostenrechnungsübungDokument28 SeitenABC KostenrechnungsübungScribdTranslationsNoch keine Bewertungen

- Rechnungen - PrüfungsrelevantDokument5 SeitenRechnungen - PrüfungsrelevantDhouha KhammassiNoch keine Bewertungen

- Checkliste ErgebnisanalyseDokument4 SeitenCheckliste ErgebnisanalyseAlejandro CervantesNoch keine Bewertungen

- Kostenrechnung Skript StudentDokument199 SeitenKostenrechnung Skript StudentAshraf AMNoch keine Bewertungen

- Modulabschlussklausur BB02 SS2018Dokument2 SeitenModulabschlussklausur BB02 SS2018Elena RNoch keine Bewertungen

- Kalkulation ErdbaugeraeteDokument28 SeitenKalkulation ErdbaugeraeteMaurice SchmidtNoch keine Bewertungen

- Ges. WDH 2 KalkulationDokument7 SeitenGes. WDH 2 KalkulationJan LührsenNoch keine Bewertungen

- FiBu Vorlesung 6Dokument7 SeitenFiBu Vorlesung 6Victor MüllerNoch keine Bewertungen

- WP57Dokument18 SeitenWP57KatrinSchneider0% (1)

- Handlers BeispieleDokument35 SeitenHandlers BeispieleChristtianNoch keine Bewertungen

- WH Afa LösungDokument6 SeitenWH Afa Lösungapi-3717810Noch keine Bewertungen

- Checkliste & Begründung Für Entscheidungen (P01)Dokument4 SeitenCheckliste & Begründung Für Entscheidungen (P01)Adrian Anton DziamskiNoch keine Bewertungen

- Bewertung Von Forderungen.12671Dokument14 SeitenBewertung Von Forderungen.12671gamingbaitorgNoch keine Bewertungen

- Modulabschlussklausur BB02 WS2018 2019Dokument2 SeitenModulabschlussklausur BB02 WS2018 2019Elena RNoch keine Bewertungen

- Ki Theorie KLRDokument3 SeitenKi Theorie KLRminecraft danielNoch keine Bewertungen

- Ue 3 VWLSowi 2223Dokument4 SeitenUe 3 VWLSowi 2223BuketNoch keine Bewertungen

- DB Grundbegriffe FormelnDokument1 SeiteDB Grundbegriffe FormelnBenNoch keine Bewertungen

- Chapter 2 VollkostenDokument34 SeitenChapter 2 VollkostenJustinaNoch keine Bewertungen

- Integrationsprojektunterstützung Stufe 3Dokument18 SeitenIntegrationsprojektunterstützung Stufe 3ScribdTranslationsNoch keine Bewertungen

- Thema 8 - Maerkte Fuer ProduktionsfaktorenDokument26 SeitenThema 8 - Maerkte Fuer Produktionsfaktorend.seyed.abadiNoch keine Bewertungen

- Schummler Erweiterte VersionDokument33 SeitenSchummler Erweiterte VersionAnna NiederndorferNoch keine Bewertungen

- BeBu Seminar 10 Aufgabe 22Dokument2 SeitenBeBu Seminar 10 Aufgabe 22Plic TisitNoch keine Bewertungen

- 4.1.3 Zusammenfassende AufgabeDokument7 Seiten4.1.3 Zusammenfassende AufgabeEfia Owusu Efia OwusuNoch keine Bewertungen

- Probeklausur BWL UF Und BWL ING Jawab 2Dokument11 SeitenProbeklausur BWL UF Und BWL ING Jawab 2Hamza GueniNoch keine Bewertungen

- BET FragenDokument11 SeitenBET FragenClaudia HoStNoch keine Bewertungen

- Mit Kostenstellen Und Leistungsarten PlanenDokument13 SeitenMit Kostenstellen Und Leistungsarten PlanenFurqanNoch keine Bewertungen

- Kapitel 2 Probleme Des Management AccountingDokument11 SeitenKapitel 2 Probleme Des Management AccountingScribdTranslationsNoch keine Bewertungen

- Kapitel 5Dokument138 SeitenKapitel 5ScribdTranslationsNoch keine Bewertungen

- KLR-Paket 2Dokument11 SeitenKLR-Paket 2Jan LührsenNoch keine Bewertungen

- Modulabschlussklausur BB02 SS2017Dokument2 SeitenModulabschlussklausur BB02 SS2017Elena RNoch keine Bewertungen

- BWL PrüfungDokument7 SeitenBWL PrüfungFritz MarquezNoch keine Bewertungen

- 01 Grundlagen Wirtschaft Teil 03 Einf. Betr. Kennzahlen Ü3 - Ü6Dokument10 Seiten01 Grundlagen Wirtschaft Teil 03 Einf. Betr. Kennzahlen Ü3 - Ü6Simon SchörghoferNoch keine Bewertungen

- Wie macht man aus 5000 Euro eine Million?Von EverandWie macht man aus 5000 Euro eine Million?Bewertung: 5 von 5 Sternen5/5 (1)

- Der Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemVon EverandDer Bitcoin-Standard: Die dezentrale Alternative zum ZentralbankensystemBewertung: 5 von 5 Sternen5/5 (2)

- Warren Buffett: Sein Weg. Seine Methode. Seine Strategie.: 3., komplett überarbeitete AusgabeVon EverandWarren Buffett: Sein Weg. Seine Methode. Seine Strategie.: 3., komplett überarbeitete AusgabeNoch keine Bewertungen

- Weniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookVon EverandWeniger ist mehr - Wege aus Überfluss und Überforderung: Ein SPIEGEL E-BookBewertung: 4 von 5 Sternen4/5 (8)

- Der Börse einen Schritt voraus - Neuauflage: Wie auch Sie mit Aktien verdienen können!Von EverandDer Börse einen Schritt voraus - Neuauflage: Wie auch Sie mit Aktien verdienen können!Bewertung: 4 von 5 Sternen4/5 (217)

- Personal Kanban: Visualisierung und Planung von Aufgaben, Projekten und Terminen mit dem Kanban-BoardVon EverandPersonal Kanban: Visualisierung und Planung von Aufgaben, Projekten und Terminen mit dem Kanban-BoardBewertung: 3.5 von 5 Sternen3.5/5 (46)

- Die Blockchain-Revolution: Wie die Technologie hinter Bitcoin nicht nur das Finanzsystem, sondern die ganze Welt verändertVon EverandDie Blockchain-Revolution: Wie die Technologie hinter Bitcoin nicht nur das Finanzsystem, sondern die ganze Welt verändertBewertung: 3.5 von 5 Sternen3.5/5 (4)

- Das Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Von EverandDas Kapital: Band 1-3 (Mit einem detaillierten und dynamischen Inhaltsverzeichnis versehen)Noch keine Bewertungen

- Dealterms.vc: Von Handwerk, Kunst und Philosophie der Venture-Capital-Finanzierung von Startups in DeutschlandVon EverandDealterms.vc: Von Handwerk, Kunst und Philosophie der Venture-Capital-Finanzierung von Startups in DeutschlandNoch keine Bewertungen

- Reich werden an der Börse: 100 Weisheiten für Ihr GeldVon EverandReich werden an der Börse: 100 Weisheiten für Ihr GeldBewertung: 4 von 5 Sternen4/5 (1)

- Der perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageVon EverandDer perfekte Businessplan: Praxisbuch für Existenzgründer, Manager und Unternehmer: Mit vielen Beispielen, Checklisten und Tipps - Inklusive Businessplan-VorlageNoch keine Bewertungen

- Die Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenVon EverandDie Bedürfnispyramide: Menschliche Bedürfnisse verstehen und einordnenBewertung: 4 von 5 Sternen4/5 (2)

- Der Marketing-Mix: Mit 4 P zur erfolgreichen StrategieVon EverandDer Marketing-Mix: Mit 4 P zur erfolgreichen StrategieBewertung: 5 von 5 Sternen5/5 (1)

- Das E-Commerce Buch: Marktanalysen - Geschäftsmodelle - StrategienVon EverandDas E-Commerce Buch: Marktanalysen - Geschäftsmodelle - StrategienBewertung: 5 von 5 Sternen5/5 (1)

- PRINCE2: Leitfaden zur methodischen PrüfungsvorbereitungVon EverandPRINCE2: Leitfaden zur methodischen PrüfungsvorbereitungBewertung: 5 von 5 Sternen5/5 (1)

- Swingtrading mit dem 4-Stunden-Chart: Die vollständige SerieVon EverandSwingtrading mit dem 4-Stunden-Chart: Die vollständige SerieNoch keine Bewertungen

- Die SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenVon EverandDie SWOT-Analyse: Erstellen Sie einen Strategieplan für Ihr UnternehmenNoch keine Bewertungen

- Das Peter-Prinzip: Der Zusammenhang zwischen Beförderung und UnfähigkeitVon EverandDas Peter-Prinzip: Der Zusammenhang zwischen Beförderung und UnfähigkeitNoch keine Bewertungen

- Running Lean: Das How-to für erfolgreiche InnovationenVon EverandRunning Lean: Das How-to für erfolgreiche InnovationenBewertung: 4 von 5 Sternen4/5 (42)

- Case Study Training: 40 Fallstudien zur Vorbereitung auf das Bewerbungsgespräch im ConsultingVon EverandCase Study Training: 40 Fallstudien zur Vorbereitung auf das Bewerbungsgespräch im ConsultingNoch keine Bewertungen

- Launch: Die ultimative Anleitung für das E-Mail-MarketingVon EverandLaunch: Die ultimative Anleitung für das E-Mail-MarketingBewertung: 5 von 5 Sternen5/5 (1)