Das könnte Ihnen auch gefallen

- Kosten- und Leistungsrechnung: Mit Aufgaben und DefinitionenVon EverandKosten- und Leistungsrechnung: Mit Aufgaben und DefinitionenNoch keine Bewertungen

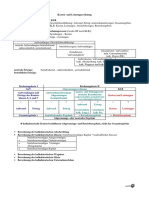

- Die Grundbegriffe Des Betrieblichen RechnungswesensDokument44 SeitenDie Grundbegriffe Des Betrieblichen Rechnungswesensjdi badrNoch keine Bewertungen

- AbschreibungskreislaufDokument1 SeiteAbschreibungskreislaufhkfNoch keine Bewertungen

- Wirtschaft: Prüfungen meistern und neue Ziele erreichenVon EverandWirtschaft: Prüfungen meistern und neue Ziele erreichenNoch keine Bewertungen

- Kosten-Und Leistungsrechnung: Vollkostenrechnung: Auszahlung Aufwand Kosten Einzahlung Ertrag LeistungDokument13 SeitenKosten-Und Leistungsrechnung: Vollkostenrechnung: Auszahlung Aufwand Kosten Einzahlung Ertrag LeistungAmina KamolovaNoch keine Bewertungen

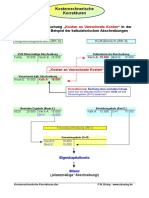

- Kostenrechnerische KorrekturenDokument1 SeiteKostenrechnerische KorrekturenhkfNoch keine Bewertungen

- Einführung Warenhandel, Mehrstufige ERDokument22 SeitenEinführung Warenhandel, Mehrstufige ERRosario GabrielliNoch keine Bewertungen

- 2022 BuR Quiz 1 (Probequiz) LösungenDokument2 Seiten2022 BuR Quiz 1 (Probequiz) Lösungenzifi jusufiNoch keine Bewertungen

- Lerneinheit 3Dokument2 SeitenLerneinheit 3api-3696892Noch keine Bewertungen

- 05 WR Break-Even-Analysen PDFDokument34 Seiten05 WR Break-Even-Analysen PDFAbCVEfgNoch keine Bewertungen

- Ki Theorie KLRDokument3 SeitenKi Theorie KLRminecraft danielNoch keine Bewertungen

- Modul UP Kap5Dokument26 SeitenModul UP Kap5Max MaxNoch keine Bewertungen

- Bilanz - Aufbau Und Beispiel - Arten, Erklärung (Mit Video)Dokument7 SeitenBilanz - Aufbau Und Beispiel - Arten, Erklärung (Mit Video)blghvln93Noch keine Bewertungen

- Ki Zusfas lf04 PDFDokument6 SeitenKi Zusfas lf04 PDFNikolaj RoseNoch keine Bewertungen

- Steuerrechner Vor SteuernDokument10 SeitenSteuerrechner Vor Steuernqkzcnp8xjyNoch keine Bewertungen

- Glossar Zum RechnungswesenDokument64 SeitenGlossar Zum RechnungswesendomnujimNoch keine Bewertungen

- 64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2 Mit LösungsansatzDokument8 Seiten64 SSC - BP - MUSTERPRÜFUNG - Finanz - Und Rechnungswesen 2 Mit LösungsansatzSiegler PascalNoch keine Bewertungen

- Modul UP Kap9.ppsxDokument25 SeitenModul UP Kap9.ppsxMax MaxNoch keine Bewertungen

- 2022 D LösungenDokument99 Seiten2022 D LösungenNastyaNoch keine Bewertungen

- K3Dokument2 SeitenK3quirin hohmannNoch keine Bewertungen

- Zusammenfassung BuchführungDokument47 SeitenZusammenfassung BuchführungHanna MichaelNoch keine Bewertungen

- 63 SSC-BP - Musterprüfung - Finanz - Und Rechnungswesen 1Dokument11 Seiten63 SSC-BP - Musterprüfung - Finanz - Und Rechnungswesen 1Siegler PascalNoch keine Bewertungen

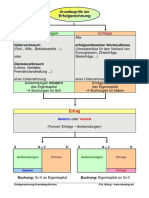

- Erfolgsrechnung GrundbegriffeDokument1 SeiteErfolgsrechnung GrundbegriffeBenNoch keine Bewertungen

- Cheatsheet BRW2 AbgepasstDokument3 SeitenCheatsheet BRW2 AbgepasstAnna ANoch keine Bewertungen

- ExternesRechnungswesen KompendiumDokument5 SeitenExternesRechnungswesen KompendiumAna VukusicNoch keine Bewertungen

- WirtschaftDokument7 SeitenWirtschaftMatthias Brandl0% (1)

- KuL SoSe 17 Uebung - Aufgabenblatt 1Dokument5 SeitenKuL SoSe 17 Uebung - Aufgabenblatt 1Benedikt FlotoNoch keine Bewertungen

- Bilanzen - Die Gewinn - Und VerlustrechnungDokument49 SeitenBilanzen - Die Gewinn - Und Verlustrechnungdaschawat100% (1)

- DB Grundbegriffe FormelnDokument1 SeiteDB Grundbegriffe FormelnBenNoch keine Bewertungen

- Finanz - Und Rechnungswesen. Grundlagen 2 Aufl 2022Dokument320 SeitenFinanz - Und Rechnungswesen. Grundlagen 2 Aufl 2022maximilian.calvinNoch keine Bewertungen

- AK2 NjemackiDokument30 SeitenAK2 NjemackimcElllllllll100% (1)

- 00 Einführung Jahresabschlussarbeiten ZusammenfassungDokument18 Seiten00 Einführung Jahresabschlussarbeiten ZusammenfassungserdarNoch keine Bewertungen

- Ü B U N G S A U F G A B e NDokument14 SeitenÜ B U N G S A U F G A B e NBoki BorisNoch keine Bewertungen

- 14.4.2023 Präs Finanzierung PDFDokument46 Seiten14.4.2023 Präs Finanzierung PDFKerstin RitterNoch keine Bewertungen

- Lese Probe 2Dokument4 SeitenLese Probe 2Schahram KutschekNoch keine Bewertungen

- Unbenanntes NotizbuchDokument9 SeitenUnbenanntes NotizbuchniaNoch keine Bewertungen

- Zusammenfassung FiBuDokument12 SeitenZusammenfassung FiBuZilligNoch keine Bewertungen

- Schulaufgabe BWR Komplett 2Dokument10 SeitenSchulaufgabe BWR Komplett 2veri_harle2209100% (1)

- LB GFR Nachdruck 17Dokument58 SeitenLB GFR Nachdruck 17lieberni.müllerNoch keine Bewertungen

- Skript PDFDokument276 SeitenSkript PDFAnil ÜlgerNoch keine Bewertungen

- Gewerbliche Und Freiberufliche EinkünfteDokument88 SeitenGewerbliche Und Freiberufliche EinkünfteMarkus DietzNoch keine Bewertungen

- RechnungswesenDokument4 SeitenRechnungswesenKamil RosiakNoch keine Bewertungen

- AMC II FormelsammlungDokument13 SeitenAMC II FormelsammlungHansNoch keine Bewertungen

- Fibu ZusammenfassungDokument17 SeitenFibu ZusammenfassungMarina AndresenNoch keine Bewertungen

- W3 Prufungsthemen Und Losungen 49.1 EndfassungDokument9 SeitenW3 Prufungsthemen Und Losungen 49.1 EndfassungjoojoNoch keine Bewertungen

- W3 Prufungsthemen Und Losungen 49.1Dokument7 SeitenW3 Prufungsthemen Und Losungen 49.1joojoNoch keine Bewertungen

- 3 Rechnungswesen Grundlagen BWLDokument30 Seiten3 Rechnungswesen Grundlagen BWLtugaycetinkilicNoch keine Bewertungen

- 01 Gehaltsscheine Formular2Dokument6 Seiten01 Gehaltsscheine Formular2Andreas Franke100% (1)

- Schummler Erweiterte VersionDokument33 SeitenSchummler Erweiterte VersionAnna NiederndorferNoch keine Bewertungen

- Impuls Application Software Production GMBHDokument2 SeitenImpuls Application Software Production GMBHjuangabriel.211987Noch keine Bewertungen

- Begriffe Aus Dem RechnungswesenDokument6 SeitenBegriffe Aus Dem RechnungswesenDubravka MikalackiNoch keine Bewertungen

- ControllingDokument5 SeitenControllingANoch keine Bewertungen

- Steuerlehre 1Dokument11 SeitenSteuerlehre 1jan RistauNoch keine Bewertungen

- Teil 2 Der BWR SchaDokument5 SeitenTeil 2 Der BWR SchaSteffieS100% (1)

- Mitschriften Vo Bilanzierung Neu FormatiertDokument100 SeitenMitschriften Vo Bilanzierung Neu FormatiertVerica GligovicNoch keine Bewertungen

- PDF AmbeDokument3 SeitenPDF AmbeLuis Ayala GarciaNoch keine Bewertungen

- BWR SkriptDokument26 SeitenBWR SkriptKatrinSchneiderNoch keine Bewertungen

- 63 SSC-BP - Musterprüfung - Finanz - Und Rechnungswesen 1 Mit MusterlösungenDokument14 Seiten63 SSC-BP - Musterprüfung - Finanz - Und Rechnungswesen 1 Mit MusterlösungenSiegler PascalNoch keine Bewertungen

- Contabilità RiassuntiDokument22 SeitenContabilità Riassuntimatilderossi761Noch keine Bewertungen