Das könnte Ihnen auch gefallen

- BWL ZusammenfassungDokument4 SeitenBWL ZusammenfassungelifNoch keine Bewertungen

- Meine BWL ZusammenfassungDokument43 SeitenMeine BWL ZusammenfassungelifNoch keine Bewertungen

- Ökonomische Handlungsprinzipien von Unternehmen: Prüfungswissen kompakt für Industriemeister IHKVon EverandÖkonomische Handlungsprinzipien von Unternehmen: Prüfungswissen kompakt für Industriemeister IHKNoch keine Bewertungen

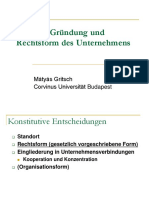

- Unternehmensformen Und Die EUDokument23 SeitenUnternehmensformen Und Die EUTimi F.Noch keine Bewertungen

- UNI BWL FragenkatalogDokument19 SeitenUNI BWL FragenkatalogDaniela GadanjiNoch keine Bewertungen

- VWL (Automatisch Gespeichert)Dokument30 SeitenVWL (Automatisch Gespeichert)Carmen PölkingNoch keine Bewertungen

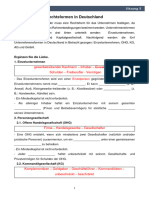

- A01-Rechtsformen in DeutschlandDokument3 SeitenA01-Rechtsformen in DeutschlandNgọc Quỳnh NguyễnNoch keine Bewertungen

- 2010.12.04 Zusammenfassung BWL - Vorbereitung LAPDokument30 Seiten2010.12.04 Zusammenfassung BWL - Vorbereitung LAPEmil Sturzenegger100% (1)

- Fakten über Wirtschaft - Band 2 - BetriebsWirtschaftsLehre -: Eine Einführung in hierarchischen Modulen - Betrieb als Erkenntnisobjekt der BWLVon EverandFakten über Wirtschaft - Band 2 - BetriebsWirtschaftsLehre -: Eine Einführung in hierarchischen Modulen - Betrieb als Erkenntnisobjekt der BWLNoch keine Bewertungen

- Wiederholung Der Grundbegriffe Aus WirtschaftDokument6 SeitenWiederholung Der Grundbegriffe Aus Wirtschaftbertinazzo.amelie.2008Noch keine Bewertungen

- Der komparative Kostenvorteil: Ricardos Gründe für SpezialisierungVon EverandDer komparative Kostenvorteil: Ricardos Gründe für SpezialisierungNoch keine Bewertungen

- BWL 1 PDFDokument15 SeitenBWL 1 PDFSebastian PinterNoch keine Bewertungen

- BWL - Zusammenfassung VWL BWLDokument56 SeitenBWL - Zusammenfassung VWL BWLemailymNoch keine Bewertungen

- Abwl 3 20121001Dokument30 SeitenAbwl 3 20121001Hayna-KdLNoch keine Bewertungen

- Anmerkungen Zur Überarbeitung Der A-Level-WirtschaftswissenschaftenDokument67 SeitenAnmerkungen Zur Überarbeitung Der A-Level-WirtschaftswissenschaftenScribdTranslationsNoch keine Bewertungen

- Das KMU-Handbuch: Ihr Wegweiser für Recht und SteuernVon EverandDas KMU-Handbuch: Ihr Wegweiser für Recht und SteuernNoch keine Bewertungen

- VWLDokument77 SeitenVWLTetianaNoch keine Bewertungen

- BWL GekürztDokument22 SeitenBWL GekürztLeon JeliazkovNoch keine Bewertungen

- Prüfungsfragen VolkswirtschaftslehreDokument7 SeitenPrüfungsfragen VolkswirtschaftslehreoldmanschildNoch keine Bewertungen

- Bausteine Oeconom 7. FejezetDokument12 SeitenBausteine Oeconom 7. FejezetJános SzirákiNoch keine Bewertungen

- BWL ExamenDokument13 SeitenBWL ExamenPetra KovacsNoch keine Bewertungen

- 2013 BET Unternehmensorg NLP SchuelerDokument46 Seiten2013 BET Unternehmensorg NLP SchuelerAs'har GegicNoch keine Bewertungen

- Wiederholungsfragen Transnationales Management Sommersemester 2023 Teil 1Dokument5 SeitenWiederholungsfragen Transnationales Management Sommersemester 2023 Teil 1storei9696Noch keine Bewertungen

- 0 Skript - BG - BWLDokument39 Seiten0 Skript - BG - BWLSlata WittmannNoch keine Bewertungen

- 1.übung LösungDokument6 Seiten1.übung Lösunguser0809Noch keine Bewertungen

- BWL Matura ZusammenfassungDokument58 SeitenBWL Matura Zusammenfassunganoushka ghoshNoch keine Bewertungen

- Zusammenfassung BWLDokument101 SeitenZusammenfassung BWLEce YanardönerNoch keine Bewertungen

- GrundbegriffeDokument2 SeitenGrundbegriffeSangha01Noch keine Bewertungen

- Existenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitVon EverandExistenzgründung: Der persönliche Weg in die unternehmerische SelbstständigkeitNoch keine Bewertungen

- Ilb Merkblatt De-Minimis-Regel w1406042009Dokument4 SeitenIlb Merkblatt De-Minimis-Regel w1406042009i tekNoch keine Bewertungen

- Soziale Marktwirtschaft - PolitikDokument3 SeitenSoziale Marktwirtschaft - Politiksinemsahin220Noch keine Bewertungen

- VWL, Klausurthemen ZusammenfassungDokument8 SeitenVWL, Klausurthemen ZusammenfassungfritzlemNoch keine Bewertungen

- Perspektiven SpeckbacherDokument12 SeitenPerspektiven SpeckbacherRomyNoch keine Bewertungen

- Recherchierungen ErgebnisseDokument5 SeitenRecherchierungen ErgebnisseJack StreetNoch keine Bewertungen

- Wirtschaft Skund eDokument1 SeiteWirtschaft Skund eLorena BlazevicNoch keine Bewertungen

- U FormenDokument4 SeitenU Formensak400654Noch keine Bewertungen

- Kommanditgesellschaft GMBH Co KG DataDokument6 SeitenKommanditgesellschaft GMBH Co KG DatalieelisabelowerstNoch keine Bewertungen

- KartellrechtDokument6 SeitenKartellrechtLeon TraubNoch keine Bewertungen

- CXC Economics Study GuideDokument35 SeitenCXC Economics Study GuideScribdTranslationsNoch keine Bewertungen

- Reader ALLDokument29 SeitenReader ALLmitoba6818Noch keine Bewertungen

- Geld verdienen im Schlaf: Passives Einkommen erzielenVon EverandGeld verdienen im Schlaf: Passives Einkommen erzielenNoch keine Bewertungen

- Klaus UreDokument15 SeitenKlaus UreLorena BlazevicNoch keine Bewertungen

- Die Versorgung(-sfallen) des GmbH-Geschäftsführer: Wie sich ein GmbH-Geschäftsführer optimal versichertVon EverandDie Versorgung(-sfallen) des GmbH-Geschäftsführer: Wie sich ein GmbH-Geschäftsführer optimal versichertNoch keine Bewertungen

- BWL - AufgabenDokument35 SeitenBWL - AufgabenKaloyan DimitrovNoch keine Bewertungen

- Der Finanzmarkt sind wir: Wie private Anleger die Kontrolle über ihr Geld zurückgewinnenVon EverandDer Finanzmarkt sind wir: Wie private Anleger die Kontrolle über ihr Geld zurückgewinnenNoch keine Bewertungen

- Leitfaden für Investmentstrategie, Steuerstrategie & steueroptimierte Rechtsformwahl: Das Erfolgsgeheimnis für den Aufstieg aus der Mittelschicht zum MillionärVon EverandLeitfaden für Investmentstrategie, Steuerstrategie & steueroptimierte Rechtsformwahl: Das Erfolgsgeheimnis für den Aufstieg aus der Mittelschicht zum MillionärNoch keine Bewertungen

- Steuerleitfaden für Vermieter: Wie Sie als Immobilienanleger mit der richtigen Steuerstrategie Steuern sparenVon EverandSteuerleitfaden für Vermieter: Wie Sie als Immobilienanleger mit der richtigen Steuerstrategie Steuern sparenNoch keine Bewertungen

- EWRDokument17 SeitenEWRYannick KürsteinerNoch keine Bewertungen

- Rechtsformen: Kriterienkatalog Zur Wahl Der Richtigen RechtsformDokument31 SeitenRechtsformen: Kriterienkatalog Zur Wahl Der Richtigen RechtsformXenomorf0CZNoch keine Bewertungen

- ZusammenfassungBWLA PDFDokument26 SeitenZusammenfassungBWLA PDFMohit ShuklaNoch keine Bewertungen

- OligopolDokument2 SeitenOligopolnunchaku95Noch keine Bewertungen

- ABWL SkriptDokument101 SeitenABWL SkriptPatrick DrechselNoch keine Bewertungen

- AbsatzwirtschaftDokument21 SeitenAbsatzwirtschaftTran Minh NguNoch keine Bewertungen

- Ii ParteDokument16 SeitenIi ParteJuan Carlos QPNoch keine Bewertungen

- BWL FragenDokument442 SeitenBWL FragenJulianNoch keine Bewertungen

- Corporate Social Responsibility - Mythen und Maßnahmen: Unternehmen verantwortungsvoll führen, Regulierungslücken schließenVon EverandCorporate Social Responsibility - Mythen und Maßnahmen: Unternehmen verantwortungsvoll führen, Regulierungslücken schließenGisela BurckhardtNoch keine Bewertungen

- Német 0912Dokument2 SeitenNémet 0912Ricsi RicsikeNoch keine Bewertungen