Das könnte Ihnen auch gefallen

- Mustervertrag GBR GesellschaftsvertragDokument9 SeitenMustervertrag GBR GesellschaftsvertragSergio RamirezNoch keine Bewertungen

- VO Ext Rewe SoSe 19 Kap4Dokument83 SeitenVO Ext Rewe SoSe 19 Kap4MartinNoch keine Bewertungen

- Zusammenfassung FiBuDokument12 SeitenZusammenfassung FiBuZilligNoch keine Bewertungen

- 284304-Neuer-Gesellschaftsvertrag v10 CleanDokument27 Seiten284304-Neuer-Gesellschaftsvertrag v10 CleanVanessa FischerNoch keine Bewertungen

- Ausgearbeiteter Fragenkatalog Prof. Weilinger (Unternehmensrecht)Dokument125 SeitenAusgearbeiteter Fragenkatalog Prof. Weilinger (Unternehmensrecht)LMGUNIVIE67% (3)

- C Zusammenfassende UebersichtenDokument15 SeitenC Zusammenfassende UebersichtenmorothanNoch keine Bewertungen

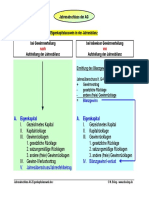

- Jahresabschluss AG EigenkapitalausweisDokument1 SeiteJahresabschluss AG EigenkapitalausweisBenNoch keine Bewertungen

- 05a 2022 PDFDokument3 Seiten05a 2022 PDFFadilNoch keine Bewertungen

- IDW HFA 1 - 1994 - Zur Behandlung Von Genußrechten Im Jahresabschluß Von KapitalgesellschaftenDokument9 SeitenIDW HFA 1 - 1994 - Zur Behandlung Von Genußrechten Im Jahresabschluß Von KapitalgesellschaftenCHNoch keine Bewertungen

- Wegleitung 2022: Zur Steuererklärung Für Vereine, Stiftungen Und Übrige Juristische PersonenDokument2 SeitenWegleitung 2022: Zur Steuererklärung Für Vereine, Stiftungen Und Übrige Juristische PersonenFadilNoch keine Bewertungen

- Steuerlehre 1Dokument11 SeitenSteuerlehre 1jan RistauNoch keine Bewertungen

- Generell Bilanz GuV Und UnternehmensanalyseDokument8 SeitenGenerell Bilanz GuV Und UnternehmensanalysemikekohzoNoch keine Bewertungen

- Präsentation 2 VollversionDokument25 SeitenPräsentation 2 Vollversionjoris.gysinNoch keine Bewertungen

- Zusammenfassung BuchführungFinanzberichte-1Dokument49 SeitenZusammenfassung BuchführungFinanzberichte-1Guille Areosa BäumlNoch keine Bewertungen

- Buchungsregeln Für PersonengesellschaftenDokument32 SeitenBuchungsregeln Für PersonengesellschaftenZekeria SögütNoch keine Bewertungen

- Zusammenfassung Erlös KostenrechnungDokument58 SeitenZusammenfassung Erlös KostenrechnungGuille Areosa BäumlNoch keine Bewertungen

- Anltg ESt 1 A 23Dokument10 SeitenAnltg ESt 1 A 23allpotunits99Noch keine Bewertungen

- 4h EStG - EinzelnormDokument2 Seiten4h EStG - EinzelnormUclNoch keine Bewertungen

- VO Bilanzierung WS2122 Kap5Dokument47 SeitenVO Bilanzierung WS2122 Kap5MelissaNoch keine Bewertungen

- 04 Aktiengesellschaft 2019Dokument7 Seiten04 Aktiengesellschaft 2019Milan DeutschNoch keine Bewertungen

- Sonderprobleme Der BilanzierungDokument201 SeitenSonderprobleme Der BilanzierungSylviaHoferNoch keine Bewertungen

- KuL ZSMF KuuuuuurzDokument25 SeitenKuL ZSMF KuuuuuurzVanessa JNoch keine Bewertungen

- Steuerrechner Vor SteuernDokument10 SeitenSteuerrechner Vor Steuernqkzcnp8xjyNoch keine Bewertungen

- Finanzmanagement souverän meistern: Finanz- und Kostenmanagement erfolgreich umsetzenVon EverandFinanzmanagement souverän meistern: Finanz- und Kostenmanagement erfolgreich umsetzenNoch keine Bewertungen

- RICHTLINIEN Zum Reglement Der Individuellen Sparanlage Nov. 2017 (Angenommen Vom VR)Dokument4 SeitenRICHTLINIEN Zum Reglement Der Individuellen Sparanlage Nov. 2017 (Angenommen Vom VR)Emanuel GiesbrechtNoch keine Bewertungen

- GBR MusterDokument2 SeitenGBR Musterdito1133Noch keine Bewertungen

- 2021-10-08 SID Rewe HS21 Stud-o-LösDokument35 Seiten2021-10-08 SID Rewe HS21 Stud-o-LöslaneherdeNoch keine Bewertungen

- Externes RechnungswesenDokument7 SeitenExternes RechnungswesenHeikoNoch keine Bewertungen

- Externes Rechnungswesen Kontrollfragen Mit AntwortenDokument7 SeitenExternes Rechnungswesen Kontrollfragen Mit AntwortenMartinNoch keine Bewertungen

- Multiple-Choice-Aufgaben Vom 2.04.2019 + LösungDokument4 SeitenMultiple-Choice-Aufgaben Vom 2.04.2019 + LösungMartinNoch keine Bewertungen

- Bilanz - Aufbau Und Beispiel - Arten, Erklärung (Mit Video)Dokument7 SeitenBilanz - Aufbau Und Beispiel - Arten, Erklärung (Mit Video)blghvln93Noch keine Bewertungen

- ExternesRechnungswesen KompendiumDokument5 SeitenExternesRechnungswesen KompendiumAna VukusicNoch keine Bewertungen

- Arbeitshilfe Glossar Buchfuehrung LI790456Dokument4 SeitenArbeitshilfe Glossar Buchfuehrung LI790456EnkoNoch keine Bewertungen

- Schulaufgabe BWR Komplett 2Dokument10 SeitenSchulaufgabe BWR Komplett 2veri_harle2209100% (1)

- Einführung Bilanz Und GuVDokument53 SeitenEinführung Bilanz Und GuVolst100% (6)

- Ü1 BeteiligungsfinanzierungDokument4 SeitenÜ1 BeteiligungsfinanzierungRich Ie 196Noch keine Bewertungen

- 2021-10-01 SID Rewe HS21 Stud-o-LösDokument45 Seiten2021-10-01 SID Rewe HS21 Stud-o-LöslaneherdeNoch keine Bewertungen

- Mitschriften Vo Bilanzierung Neu FormatiertDokument100 SeitenMitschriften Vo Bilanzierung Neu FormatiertVerica GligovicNoch keine Bewertungen

- Begriffe Aus Dem RechnungswesenDokument6 SeitenBegriffe Aus Dem RechnungswesenDubravka MikalackiNoch keine Bewertungen

- OACC - Summary Zzgl. HGBDokument29 SeitenOACC - Summary Zzgl. HGBFrancesco GliraNoch keine Bewertungen

- VO Bilanzierung WS2122 Kap2Dokument23 SeitenVO Bilanzierung WS2122 Kap2MelissaNoch keine Bewertungen

- KapitalaufbringungDokument8 SeitenKapitalaufbringungSarah FluckNoch keine Bewertungen

- Ver Wen Dungs Nach We IsDokument3 SeitenVer Wen Dungs Nach We IsMarko HelmNoch keine Bewertungen

- RÃ Ckstellungen BankDokument2 SeitenRÃ Ckstellungen BankLisa-Marie SalemkaNoch keine Bewertungen

- La Faq 2022Dokument12 SeitenLa Faq 2022FadilNoch keine Bewertungen

- Zusammenfassung ABWLDokument5 SeitenZusammenfassung ABWLLuciferNoch keine Bewertungen

- Invitation de PDFDokument8 SeitenInvitation de PDFPaNoch keine Bewertungen

- La Faq 2023Dokument18 SeitenLa Faq 2023FadilNoch keine Bewertungen

- Einkunftsarten PDFDokument4 SeitenEinkunftsarten PDFwindinhoNoch keine Bewertungen

- FiBu Vorlesung 2-3Dokument14 SeitenFiBu Vorlesung 2-3Victor MüllerNoch keine Bewertungen

- CashflowDokument4 SeitenCashflowFlorian HessNoch keine Bewertungen

- HGB Anhang Volkswagen AG 2021 - deDokument82 SeitenHGB Anhang Volkswagen AG 2021 - deSaeedArshadiNoch keine Bewertungen

- GBR MerkblattDokument7 SeitenGBR MerkblattJordiK21996Noch keine Bewertungen

- BWL Fuer Ingenieure - Die InformationswirtschaftDokument91 SeitenBWL Fuer Ingenieure - Die Informationswirtschaftjames michael jonesNoch keine Bewertungen

- ÜBERSICHTLICHE TABELLE. Die Momente Der Akkumulation Verschiedener Einkommensarten.Dokument4 SeitenÜBERSICHTLICHE TABELLE. Die Momente Der Akkumulation Verschiedener Einkommensarten.ScribdTranslationsNoch keine Bewertungen

- Investitionsrechnung 4 - LernblattDokument2 SeitenInvestitionsrechnung 4 - LernblattweissebearNoch keine Bewertungen

- Konzernabschluss 2010 ISOVOLTAICDokument57 SeitenKonzernabschluss 2010 ISOVOLTAICsignalhucksterNoch keine Bewertungen

- 04 Handout Kennzahlen U. Controlling HandlungsempfehlungenDokument23 Seiten04 Handout Kennzahlen U. Controlling HandlungsempfehlungenmoSphaereNoch keine Bewertungen

- KapitaleinkünfteDokument28 SeitenKapitaleinkünfteMarkus DietzNoch keine Bewertungen

- FiBu Vorlesung 4Dokument7 SeitenFiBu Vorlesung 4Victor MüllerNoch keine Bewertungen