0% fanden dieses Dokument nützlich (0 Abstimmungen)

68 Ansichten24 SeitenKapitel 4 System Der Kostenrechnung

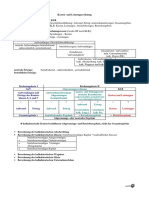

Das Dokument behandelt verschiedene Aspekte des Rechnungswesens, insbesondere die Buchhaltung, Bilanzierung, Kostenrechnung und innerbetriebliche Leistungsverrechnung. Es bietet eine Übersicht über die Themen, Literaturhinweise und Beispiele zur Kostenstellenrechnung sowie zur Periodenerfolgsrechnung. Zudem werden die Unterschiede zwischen Vollkosten- und Teilkostenrechnung erläutert.

Hochgeladen von

IbisoCopyright

© © All Rights Reserved

Wir nehmen die Rechte an Inhalten ernst. Wenn Sie vermuten, dass dies Ihr Inhalt ist, beanspruchen Sie ihn hier.

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen

0% fanden dieses Dokument nützlich (0 Abstimmungen)

68 Ansichten24 SeitenKapitel 4 System Der Kostenrechnung

Das Dokument behandelt verschiedene Aspekte des Rechnungswesens, insbesondere die Buchhaltung, Bilanzierung, Kostenrechnung und innerbetriebliche Leistungsverrechnung. Es bietet eine Übersicht über die Themen, Literaturhinweise und Beispiele zur Kostenstellenrechnung sowie zur Periodenerfolgsrechnung. Zudem werden die Unterschiede zwischen Vollkosten- und Teilkostenrechnung erläutert.

Hochgeladen von

IbisoCopyright

© © All Rights Reserved

Wir nehmen die Rechte an Inhalten ernst. Wenn Sie vermuten, dass dies Ihr Inhalt ist, beanspruchen Sie ihn hier.

Verfügbare Formate

Als PDF, TXT herunterladen oder online auf Scribd lesen