Das könnte Ihnen auch gefallen

- Umsatzsteuer: Fristen und ErklärungenVon EverandUmsatzsteuer: Fristen und ErklärungenNoch keine Bewertungen

- 10.1007978 3 658 25679 1 150 200Dokument51 Seiten10.1007978 3 658 25679 1 150 200NikhilNoch keine Bewertungen

- Die Abgrenzung der Einkunftsarten im Einkommensteuerrecht: Grundlagen für Bilanzbuchhalter und SteuerfachangestellteVon EverandDie Abgrenzung der Einkunftsarten im Einkommensteuerrecht: Grundlagen für Bilanzbuchhalter und SteuerfachangestellteNoch keine Bewertungen

- Einkommensteuer 2016 Und 2017Dokument8 SeitenEinkommensteuer 2016 Und 2017Jonathan MartinezNoch keine Bewertungen

- 10.1007978 3 658 25679 1 201 250Dokument50 Seiten10.1007978 3 658 25679 1 201 250NikhilNoch keine Bewertungen

- Merkblatt Umsatzsteuer Wegweiser Fuer Existenzgruender-DataDokument8 SeitenMerkblatt Umsatzsteuer Wegweiser Fuer Existenzgruender-DataFelix KellawayNoch keine Bewertungen

- Uebung4 Buchungssaetze Ueben Erfolgskonten UmsatzsteuerDokument1 SeiteUebung4 Buchungssaetze Ueben Erfolgskonten Umsatzsteuerggv9dw9trnNoch keine Bewertungen

- Übungsaufgaben UnternehmensbesteuerungDokument29 SeitenÜbungsaufgaben UnternehmensbesteuerungwarkenalNoch keine Bewertungen

- WS 18-19 1.klausur LoesungDokument2 SeitenWS 18-19 1.klausur LoesungSümeyra TokatNoch keine Bewertungen

- Fall 6Dokument7 SeitenFall 6meng.daniel97Noch keine Bewertungen

- Buchführung und Steuern für Selfpublisher: Ein typisches Fallbeispiel zur OrientierungVon EverandBuchführung und Steuern für Selfpublisher: Ein typisches Fallbeispiel zur OrientierungNoch keine Bewertungen

- Buchführung KlasurDokument4 SeitenBuchführung KlasurArzu CinücenNoch keine Bewertungen

- Informationen Fur Selbstandige Und Existenzgrunder 2018Dokument34 SeitenInformationen Fur Selbstandige Und Existenzgrunder 2018Arev BaghdasaryanNoch keine Bewertungen

- Uebung5 Buchungssaetze Ueben Erfolgskonten UmsatzsteuerDokument1 SeiteUebung5 Buchungssaetze Ueben Erfolgskonten Umsatzsteuerggv9dw9trnNoch keine Bewertungen

- Aufgabensammlung für die Hotellerie und Gastronomie: Handlungsfeld 5 - Fachstufe: Jahresabschluss erstellen und auswertenVon EverandAufgabensammlung für die Hotellerie und Gastronomie: Handlungsfeld 5 - Fachstufe: Jahresabschluss erstellen und auswertenNoch keine Bewertungen

- BuchhaltungsvorgängeDokument8 SeitenBuchhaltungsvorgängeE RNoch keine Bewertungen

- AO ZVL Prüfungsaufgaben Mit LösungenDokument18 SeitenAO ZVL Prüfungsaufgaben Mit Lösungenolidah4738Noch keine Bewertungen

- Unterlage Mehrwertsteuer LN-VersionDokument9 SeitenUnterlage Mehrwertsteuer LN-VersionMax EngelhardtNoch keine Bewertungen

- Steuerrecht LalaDokument44 SeitenSteuerrecht LalaAnelice BelardinucciNoch keine Bewertungen

- A 2Dokument1 SeiteA 2Sportista PraviNoch keine Bewertungen

- Buchführung WS 2011Dokument37 SeitenBuchführung WS 2011benedikt-huber-6064Noch keine Bewertungen

- Fallsammlung Betriebliche SteuerlehreDokument31 SeitenFallsammlung Betriebliche SteuerlehreNur ApriliantiNoch keine Bewertungen

- Umsatzsteuererklärung Für 2016Dokument3 SeitenUmsatzsteuererklärung Für 2016Denis JusNoch keine Bewertungen

- ForderungsbewertungDokument34 SeitenForderungsbewertungapi-3699915100% (3)

- Ra 2011 2012-03-13 - 14 - 22 - 12 PDFDokument431 SeitenRa 2011 2012-03-13 - 14 - 22 - 12 PDFdagsgmxatNoch keine Bewertungen

- WPK Klausuren 2023 Termin - 1 Steuerrecht - 2Dokument8 SeitenWPK Klausuren 2023 Termin - 1 Steuerrecht - 2Arnold MBOUANINoch keine Bewertungen

- Berechnung GrundstueckgewinnsteuerDokument1 SeiteBerechnung GrundstueckgewinnsteuericebreakerchNoch keine Bewertungen

- NICKERT Whitepaper Insolvenzsteuerrecht: AbsonderungsrechteDokument8 SeitenNICKERT Whitepaper Insolvenzsteuerrecht: AbsonderungsrechteKANZLEI NICKERTNoch keine Bewertungen

- 2023 Q3 Steuerinformation Landwirtschaft LHV Steuerberatung SteuerberaterDokument4 Seiten2023 Q3 Steuerinformation Landwirtschaft LHV Steuerberatung SteuerberaterLHV SteuerberatungNoch keine Bewertungen

- Korrektur Arrge 2Dokument1 SeiteKorrektur Arrge 2UpsipupsiNoch keine Bewertungen

- 13.4.2023 Präs GewerbesteuerDokument13 Seiten13.4.2023 Präs GewerbesteuerKerstin RitterNoch keine Bewertungen

- Modulabschlussklausur BB02 WS2018 2019Dokument2 SeitenModulabschlussklausur BB02 WS2018 2019Elena RNoch keine Bewertungen

- Schulaufgabe - L - SungenDokument4 SeitenSchulaufgabe - L - SungenNatsuNoch keine Bewertungen

- 10 - GewSt - Rechtsstand 2018Dokument34 Seiten10 - GewSt - Rechtsstand 2018Abilio metellusNoch keine Bewertungen

- Rechnungen und Umsatzsteuer: Ausstellung, Pflichtangaben und SonderformenVon EverandRechnungen und Umsatzsteuer: Ausstellung, Pflichtangaben und SonderformenNoch keine Bewertungen

- Abschlussprüfung Winter 2010-2011 LösungDokument21 SeitenAbschlussprüfung Winter 2010-2011 LösungJennifer SingletonNoch keine Bewertungen

- KSTDokument4 SeitenKSTCaroSPNoch keine Bewertungen

- Musterklausur VTK Steuerrecht WS22 23 HauptterminDokument27 SeitenMusterklausur VTK Steuerrecht WS22 23 Haupttermingifom43181Noch keine Bewertungen

- Checkliste Steuern Kleingewerbe - NeuDokument4 SeitenCheckliste Steuern Kleingewerbe - NeuMartin FeigeNoch keine Bewertungen

- Die UmsatzsteuerDokument2 SeitenDie UmsatzsteuerMarek RomanowiczNoch keine Bewertungen

- GrundDokument10 SeitenGrundMeedenken en Doen BVNoch keine Bewertungen

- Einführung - ISEB BuchhaltungDokument20 SeitenEinführung - ISEB BuchhaltungScribdTranslationsNoch keine Bewertungen

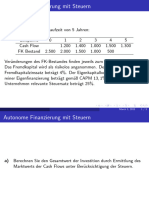

- MM Autonome FinanzierungDokument6 SeitenMM Autonome FinanzierungVanya VelichkovaNoch keine Bewertungen

- Einführung Anlagevermögen: AnschaffungskostenDokument39 SeitenEinführung Anlagevermögen: AnschaffungskostenLara LeidlNoch keine Bewertungen

- 2021 10 11 Muster USterklaerung 2022Dokument18 Seiten2021 10 11 Muster USterklaerung 2022JSL SchneiderNoch keine Bewertungen

- Steuern - Berami - September 2021Dokument114 SeitenSteuern - Berami - September 2021Enki BilalNoch keine Bewertungen

- Übungsbogen Meister 2011 AufgabenDokument35 SeitenÜbungsbogen Meister 2011 AufgabenRoLiNoch keine Bewertungen

- BuR 2015 AufgabenDokument26 SeitenBuR 2015 AufgabengaygayNoch keine Bewertungen

- MM Autonome Finanzierung AngabeDokument3 SeitenMM Autonome Finanzierung AngabeVanya VelichkovaNoch keine Bewertungen

- SsssDokument1 SeiteSsssRadio FineNoch keine Bewertungen

- 2022 12 21 Muster Der Vordrucke Im Umsatzsteuer Voranmeldungs Und Vorauszahlungsverfahren Fuer Das Kalenderjahr 2023Dokument14 Seiten2022 12 21 Muster Der Vordrucke Im Umsatzsteuer Voranmeldungs Und Vorauszahlungsverfahren Fuer Das Kalenderjahr 2023Philipp HeinemannNoch keine Bewertungen

- Übungsaufgaben 2021Dokument21 SeitenÜbungsaufgaben 2021Enki BilalNoch keine Bewertungen

- Repetitorium AMC 1 - копияDokument11 SeitenRepetitorium AMC 1 - копияKirillNoch keine Bewertungen

- Rechnungswesen Buchungssätze SammelmappeDokument31 SeitenRechnungswesen Buchungssätze SammelmappeAnna ..Noch keine Bewertungen

- Klausur RW I Probeklausur LösungDokument10 SeitenKlausur RW I Probeklausur LösungRichard SmithNoch keine Bewertungen

- 2022.10.19 Skript Lexware Fit in Buha FirmenneuanlageDokument18 Seiten2022.10.19 Skript Lexware Fit in Buha FirmenneuanlageBettina SteidelNoch keine Bewertungen

- Soal Pajak A-B-CDokument4 SeitenSoal Pajak A-B-Cmei piyaNoch keine Bewertungen

- PDFDokument4 SeitenPDFAnonymous Mjq8VnNoch keine Bewertungen

- Ringfall (Loesung)Dokument4 SeitenRingfall (Loesung)UpsipupsiNoch keine Bewertungen

- NotizenDokument2 SeitenNotizenUpsipupsiNoch keine Bewertungen

- Privatrecht - 03 Rechtsgeschaeftliches Handeln 1Dokument7 SeitenPrivatrecht - 03 Rechtsgeschaeftliches Handeln 1UpsipupsiNoch keine Bewertungen

- KW 33 Arbeitsanleitung PRDokument2 SeitenKW 33 Arbeitsanleitung PRUpsipupsiNoch keine Bewertungen

- Lernotizen GS 1Dokument4 SeitenLernotizen GS 1UpsipupsiNoch keine Bewertungen

- Notizen ArbeitsauftragDokument5 SeitenNotizen ArbeitsauftragUpsipupsiNoch keine Bewertungen

- Korrektur Arrge 2Dokument1 SeiteKorrektur Arrge 2UpsipupsiNoch keine Bewertungen

- ArgeDokument2 SeitenArgeUpsipupsiNoch keine Bewertungen

- Karl BornschierDokument7 SeitenKarl BornschierUpsipupsiNoch keine Bewertungen